インフレリスク:預貯金の実質価値の目減り

長期の資産形成を考えるうえでまず認識すべきはインフレリスクである。例えば、100万円の預金残高が変わらなくても、物価が3%上昇すれば、その100万円で買える財やサービスの量は減少する。預貯金は減っていなくても、購買力という意味では元本が目減りする。

日本ではコロナ禍以前まで物価が上がりにくい環境が続いてきた。2000~2020年までの間で物価変動率(前年比)がマイナスないしゼロ%だったのは13回あった。こうした環境では、家計にとってインフレリスクは意識されにくい。預貯金の安定性は実質的な購買力の安定性に近く、将来の生活防衛のために資産運用を行うという発想にはなりにくかった。

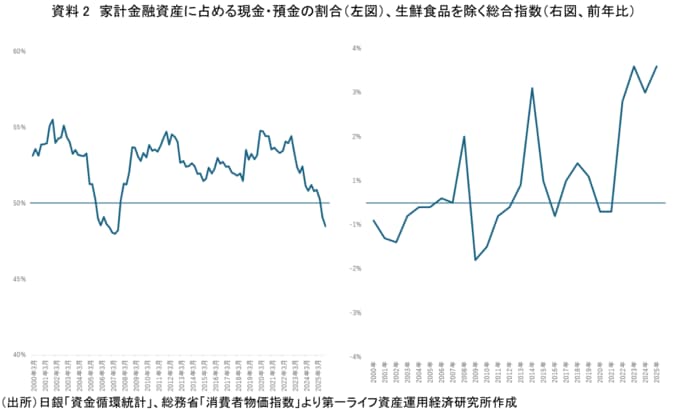

実際、日本の家計金融資産は現金・預金に大きく偏ってきた。日銀の資金循環統計によれば、家計金融資産に占める現金・預金の比率は、2007年12月末から2025年6月末まで50%を上回って推移していた。政府が「貯蓄から投資」を2000年代初頭に掲げながらも長らく家計資産が動かなかった要因の一つは、家計にとってインフレリスクが小さかったことだと考えられる。

もっとも、この比率は足元で50%を下回っており、家計が預貯金偏重の姿勢を見直し始めていることを示唆している。総務省の消費者物価指数によれば、2025年平均の全国消費者物価指数は、生鮮食品を除く総合指数が前年比3.1%上昇した。2%を超えたのは4年連続だ。一般に預貯金は「名目上の安全資産」ではあっても、必ずしも「実質的な安全資産」とは限らない環境へと変わった。多くの人が、そのことを実感する局面に入っている。