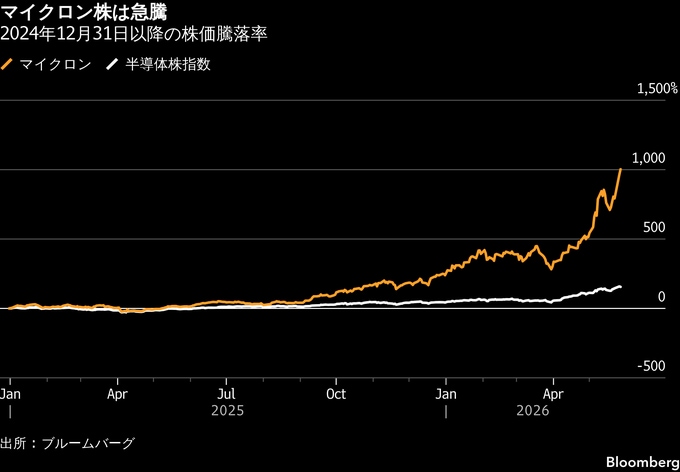

(ブルームバーグ):米半導体大手マイクロン・テクノロジーは今年、S&P500種株価指数構成銘柄の値上がり率ランキングで第3位に入っているが、最も割安な銘柄の1つでもある。一見すると強気材料に映るこのねじれは、投資家にとって買いシグナルではなく、むしろ警告サインかもしれない。

同社の予想株価収益率(PER)は10倍で、フィラデルフィア半導体株指数構成銘柄の中で群を抜いて低い。この状態はほぼ2年間続いている。

S&P500種でも割安な50銘柄の1つで、バリュエーションはユナイテッド航空ホールディングスをわずかに上回る程度だ。興味深いことに、S&P500種構成銘柄の今年の値上がり率で首位のサンディスクもPERは1桁台にとどまる。同社もメモリーチップメーカーで、上昇率は570%に達している。

人工知能(AI)関連部品への旺盛な需要を踏まえれば、これらの企業は株式投資家にとって魅力的な投資先に思えるかもしれない。しかし、実際にはそれほど単純ではない。こうした低バリュエーションは、利益の伸びがピークに達したことを示唆している可能性がある。

AGFインベストメンツの最高投資責任者(CIO)で、マイクロン株を保有するジョン・ポーター氏は「直感に反するが、むしろ高いPERの方が望ましいとさえ思う」と話す。「低いバリュエーションは逆張り的なシグナルに近く、警戒すべき材料だ。利益サイクルが次に悪化方向に向かうことを示唆しているためだ。少なくとも、これまで以上に状況がさらに良くなるとは考えにくい」と述べた。

直近四半期のマイクロン売上高は約3倍に増加し、1990年以降のデータで最も高い伸びを記録した。業績の好調ぶりは株価にも反映されており、2024年末以降の上昇率は1000%超に達している。同社株は5月だけで80%上昇しており、月間では1985年11月以来の大幅高となる勢いだ。また26日には19%急伸し、1日としては2011年11月以来の大幅な上昇率を記録した。

ポーター氏は、「このような勢いを持つ銘柄の天井を見極めるのは最も難しいことだ」と述べた。

直近の株価上昇により、マイクロンは時価総額1兆ドル(約159兆円)クラブの仲間入りを果たした。同社株の急騰を背景に、半導体株指数は今年79%上昇しており、ハイテク株中心のナスダック100指数も19%上げている。

ただ、メモリー関連株は通常なら、このような値動きにはならない。従来はパソコンやスマートフォンの需要サイクルに連動して好不況を繰り返す業界だと位置づけられてきたためだ。

だが、足元のAI投資ブームで、こうした半導体業界の循環的な性質が根本的に変わったのかどうかが議論の焦点に浮上している。マイクロソフト、アマゾン・ドット・コム、アルファベット、メタ・プラットフォームズが巨額の設備投資を減速させる兆候を示していないとすれば、マイクロンの低PERは急落の前兆ではなく、割安であることを示しているとも考えられる。

こうした中、ウォール街ではマイクロンや同業他社を評価する新たな手法を模索し始めている。

UBSのアナリスト、ティモシー・アルクリ氏は今週初めのリポートで、「マイクロンのPERがエヌビディアと全く異なる水準であるべき理由は見当たらない」と指摘する。AI向け半導体のリーダーであるエヌビディアの予想PERは約21倍で、今年の株価上昇率は相対的に低い14%にとどまっている。

アルクリ氏はマイクロン株の目標株価をウォール街で最高水準となる1625ドルに設定。これは今後12カ月で75%の値上がりを見込んだ水準だ。同氏の目標株価は予想PERが約15倍を前提としており、同氏の従来予想の3倍に当たる。AIは「半導体業界全体のPER水準の引き上げを後押しするような、持続的かつ構造的な変化」だと記した。

もっとも、少なくとも短期的にはマイクロン株がこの勢いを維持できるかを巡り懐疑的な見方もある。同社株の14日相対力指数(RSI)は、テクニカル分析で買われ過ぎとされる水準に達している。また、アナリスト平均目標株価は697ドルと、今後12カ月で24%の値下がりを見込んだ水準だ。

ザックス・インベストメント・リサーチの株式ストラテジスト、アンドリュー・ロッコ氏は、「マイクロン株は近くクライマックス的な上昇局面を迎えるもようだ。クライマックス的な値動きは一般に、ファンダメンタルズの悪化に先立ってテクニカル指標の極端な動きとなって現れる」と述べた。

原題:Micron’s Cheap Stock Valuation Seen as a Contrarian Warning Sign(抜粋)

--取材協力:Subrat Patnaik、David Watkins.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.