「都市の中心部までのアクセス時間」に対する評価~再び中心部の評価が高まる

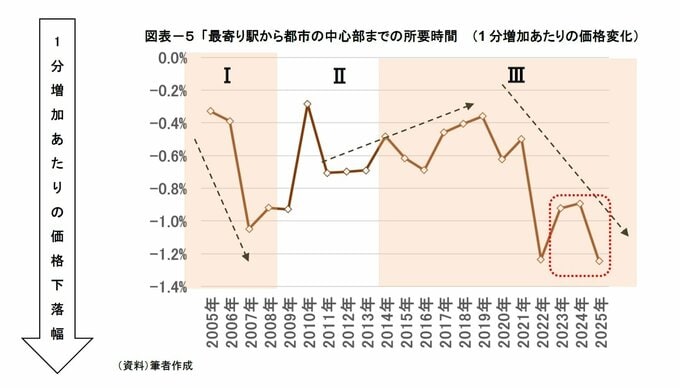

「最寄り駅から都市の中心部12までの所要時間」の回帰係数の符号は、分析期間を通じて一貫してマイナスとなっている。

これは、東京の中心部までのアクセス時間が長くなる(短くなる)ほど、新築マンション価格(坪単価)が下落(上昇)することを意味する。

各フェーズ(I~III)における回帰係数の推移をみると、「上昇フェーズⅠ」では、係数の値は2005年の▲0.3%13から2007年の▲1.0%へとマイナス幅が拡大した。

この時期は、「職住近接」志向の高まりに加え、価格上昇を背景に賃貸・転売目的の購入が増加したこと等が要因として考えられる。

その後、係数の値は縮小する傾向にあったが、コロナ禍を経てマイナス幅が急拡大した(2007年▲1.0%⇒2019年▲0.4%⇒2022年▲1.2%)。

先行研究では、コロナ禍以降、通勤時の感染機会を減らすため、職場近くへの居住を奨励・支援したり、自転車通勤や自動車通勤を認めたりする事例もみられ、都心志向が強まる傾向があったと指摘されている。

その後、一時的に縮小する動きもみられたものの、2025年は▲1.2%と、前年(▲0.9%)からマイナス幅が再び拡大した。

ハイブリッドワークの定着に伴い、居住地や通勤に対する考え方も多様化しつつある。

一方で、コミュニケーション促進の観点から、オフィス勤務の価値も見直されている。

学情が20代社会人を対象に実施したアンケート調査によれば、希望する居住地と働き方について、「都市部に住む×出社とテレワークのハイブリッド」(28%)との回答が最も多く、次いで「都市部に住む×出社」(20%)との回答が多かった。

また、リクルート「住宅購入・建築検討者」調査(2025年)によれば、住宅購入を検討している有職者に通勤時間の意向を尋ねたところ、「30分以内」との回答が約6割を占めた。

足元では、再び勤務地に近い都心部に住みたいという意向が高まっているようだ。「都心の中心部へのアクセス」に対する評価についても、引き続き動向を注視したい。

おわりに

本稿では、東京23区の新築マンション市場を概観した。

2025年の東京23区の新築マンション価格は前年比+14%上昇した。エリア別では、資産性を重視する傾向が強まるなか、「都心」は前年比+16%、「タワーマンション」は前年比+19%上昇した。

また、新築マンション価格の決定構造を分析した結果、「駅近」および「都心」志向が強まっていることに加え、ハイブリッドワークの定着等に伴い「広さ」を重視する傾向が強まっていることを確認した。

供給面に関しては、人手不足等に伴う建築コストの高騰や開発用地不足等を勘案すると、東京23区における新規供給戸数が大幅に増加する可能性は低いと考えられる。

また、マンション需要に大きな影響を及ぼす人口動態については、コロナ禍で受けたダメージから順調に回復し、足元では東京23区への人口流入が続いている。

以上を踏まえると、東京23区の需給環境が短期間で悪化する懸念は小さく、新築マンション価格は今後も高水準で推移すると考えられる。

一方で、住宅ローン金利上昇が及ぼす影響について懸念が高まっている。

東京23区では、住宅ローンの借入を前提にマンション購入を検討する消費者が多いなか、長期固定金利型住宅ローンである「フラット35」の金利は、2022年以降、上昇傾向で推移し足元では2%台半ばに達している。

スタイルアクト「マンション購入に関する意識調査」(2026年4月時点)によれば、東京23区のマンション購入検討層に対して、金利上昇による購入意欲の変化を質問したところ、購入意欲が「減った」(30%)との回答は、「増した」(8%)との回答を大きく上回った。

また、マンション購入の実需層において、価格高騰への追随が難しくなり、価格上昇が頭打ちとなる可能性も考えられる。

東京カンテイの調査によれば、2024年の新築マンション価格の年収倍率は、東京都では約17倍に達している。

国土交通省「令和6年度住宅市場動向調査」によれば、分譲集合住宅へ住み替えた世帯に対し、住宅選びの際に妥協した点を質問したところ、「価格(予定より高くなった)」(42%)との回答が最も多かった。

前述の通り、資産性に着目した購入が近年の価格上昇に寄与した側面は大きい。

千代田区は、強制力を伴うものではないものの、大手デベロッパーが加盟する不動産協会に対して、短期売買の禁止を要請している22。

今後の金利動向や不動産関連施策の内容次第では、良好な需給環境が悪化に転じる可能性もあり、引き続き注視する必要がありそうだ。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 上席研究員 吉田 資)