(ブルームバーグ):プライマリーディーラー(米政府証券公認ディーラー)が従来は数十億ドル規模で保有していた社債について、ネットショート(売り持ち)の状態となった。

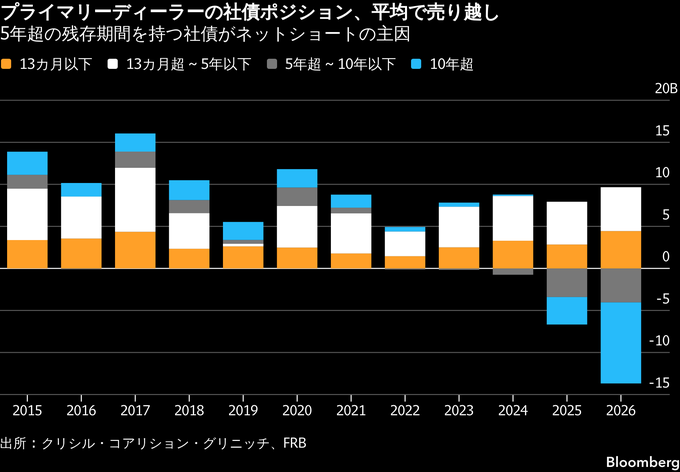

クリシル・コアリション・グリニッチが1998年までさかのぼって集計したデータによると、この前例のない変化により、ディーラー全体の社債ポジションは今年これまでで約40億ドル(約6500億円)のネットショートとなっている。2017年には平均在庫残高が160億ドルでピークを付けていた。

ネットショートとは、ディーラーが実際に保有している以上の社債エクスポージャーを売却していることを意味する。例えば、証券貸借市場で特定の社債を借り入れ、それを売却することでこうしたポジションを構築できる。

こうした数十億ドル規模のショートポジションを受け、市場関係者の間では、ディーラーが社債市場の悪化を懸念して保有に極めて慎重になっているのか、それとも投資家の購入意欲が非常に強く銀行が需要に追いつけない状況なのかとの疑問が浮上している。

あるいは、電子取引の普及などにより市場の効率性が高まり、銀行が社債在庫をほとんど、あるいは全く保有する必要がなくなった可能性もある。実際には、これらすべての要因が重なっている公算が大きい。

ウォール街の大手銀行で社債取引を担う一部の有力トレーダーにとって、最近のポジションは、地政学リスクが相次ぐ中で米経済の先行きに対する方向性を織り込んだ投資判断でもある。

社債のクレジットスプレッドは数十年ぶりの低水準で、先週の大半では平均して米国債利回りを約0.74ポイント上回る水準にとどまっていた。

現在、ディーラーは信用デフォルト(債務不履行)リスクを引き受けても十分なリターンを得られない一方、リスクは依然として多い。インフレは根強く、高止まりする金利は企業のバランスシートを圧迫する恐れがあり、追加利上げがあればその影響はさらに大きくなる。

こうした環境が、ウォール街の金融機関が中長期債でより大きなショートポジションを取っている理由とみられる。中長期債は利回り変動による価格への影響を受けやすいためだ。

今年6月末時点の平均では、ディーラーは残存5年以上の社債を約137億ドルショート。一方、短期債では96億6000万ドルのロング(買い)ポジションを保有しており、差し引きでネットショートとなっている。

これはクリシルが米連邦準備制度理事会(FRB)のデータを分析した結果だ。この数値は現物社債のみを対象としており、クレジットデリバティブ(金融派生商品)などによる相殺リスクは反映していない。

クリシルで市場構造・テクノロジー部門の調査責任者を務めるケビン・マクパートランド氏は、「利上げか据え置きか、それとも利下げかという見方は日々変化している。しかし、ショートポジションが明らかに長期ゾーンに集中している点は注目に値する。それが偶然とは考えにくい」と述べた。

金融危機以前、プライマリーディーラーは市場の緩衝材のような役割を果たし、顧客がリスクを手放したいときには、一定期間保有することになっても社債を買い取ることが多かった。

しかし金融危機後の規制により、こうした在庫保有能力は制約を受けた。同時に市場の自動化が急速に進み、取引コストや一部ディーラーの収益も縮小した。現在は一部の規制が緩和されつつあるものの、それによってディーラーが大幅にリスク志向を高めるとは限らない。

在庫がマイナスとなっている背景には、社債需要の強さもあるとみられる。言い換えれば、ディーラーは商品を棚に置いておけない状況だ。

保険会社や年金基金など、将来の負債に対応しながら高い利回りを求める投資家は、このところ社債を積極的に購入している。さらに、資産運用会社の保有債券から得られる利回りが上昇したことで、市場へ再投資する資金も増え、需要を一段と押し上げている。

リスクの循環

現在の在庫水準は、差し迫った市場不安ではなく、市場構造の進化を映しているとの見方もある。

シタデル・セキュリティーズのクレジット取引グローバル責任者、サム・バーベリアン氏は、「ディーラー在庫の縮小は、市場が値下がりに備えていることを必ずしも意味しない。むしろ市場構造がより安定した結果だ」と語った。

社債市場では以前より効率的にリスクが循環するようになり、投資家の利回り需要も強いため、ディーラーは以前ほど社債を抱え込む必要がなくなっているという。同氏は、「スプレッドがタイトで慎重なアプローチは必要だが、市場の基盤は依然として健全だ」と語った。

ディーラーは、クレジットデリバティブや上場投資信託(ETF)、その他の金融商品を活用して社債ショートを相殺できる。また、取引部門の統合が進み、1つのチームが社債とETF、マクロ関連商品を一括して扱うケースが増え、ポートフォリオ全体でより柔軟にリスク管理できるようになった。

さらに、電子取引やアルゴリズム取引、複数の債券を一括売買するポートフォリオ取引の拡大によって、債券市場の流動性は高まり、プライマリーディーラーは在庫を抱えることなく顧客の売買を即座にマッチングできるようになっている。

クリシルのデータによれば、電子取引は現在、米投資適格社債の49%、米高利回り社債の32%を占める。10年余り前はそれぞれ8%、2%に過ぎなかった。

トレードウェブの米クレジット部門マネジングディレクター、テッド・ハスベス氏は、「ディーラーは、市場に流動性を供給するために、もはやバランスシート上で社債を保有する必要はないと考えている」と説明した。

クリシルはリポートで、直近の週間データでは、特に残存5-10年の社債を中心に、在庫が再びプラス圏へ向かう兆しがみられると指摘した。

ただ、マクパートランド氏によると、これが長期的なトレンドとなるかどうかを判断するのは難しい。同氏は、「結局のところ、マクロ経済要因と市場構造要因の両方があり、どちらの影響がより大きいのかを見極めるのは極めて難しい」と述べた。

原題:Banks’ Record Bond Short Sparks Quest for Answers: Credit Weekly(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.