(ブルームバーグ):韓国株の急騰を受け、投資家は一見すると矛盾した状況に直面している。株価が過去最高値圏にある一方で、株式のバリュエーションは過去最低水準まで低下している。

韓国総合株価指数(KOSPI)は今年に入り約80%上昇し、過去最高値を相次ぎ更新。しかし、アナリストによる利益予想の引き上げは株価上昇をさらに上回るペースで進んだ。

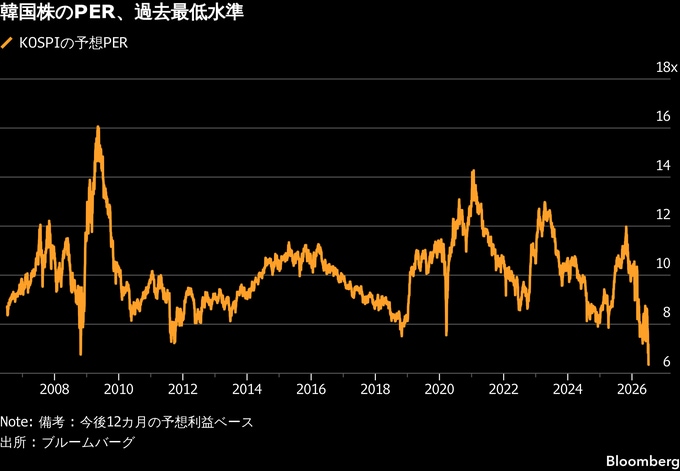

半導体メモリー大手のサムスン電子とSKハイニックスの利益急増を背景に、KOSPIの予想株価収益率(PER)は予想利益ベースで6.4倍まで低下し、2008年の世界金融危機時をも下回る水準となっている。

AI関連銘柄への期待に新たな疑念が広がったことで、ここ数日の急落がバリュエーションを一段と押し下げた。投資家にとっては、この歴史的な割安感が投資機会を示すのか、それともメモリー市場の好況終息を織り込み始めていることを意味するのかが焦点となっている。

シンガポールのインドスエズ・ウェルスのアジア担当チーフストラテジスト、フランシス・タン氏は「AI関連銘柄への投資比率が低いポートフォリオであれば、成長要素を組み入れる絶好のタイミングだ」と述べ、「企業利益は堅調で、今後も力強さが続くと予想されている」と説明した。

多くの強気相場とは異なり、韓国株の上昇は投資家がより高いバリュエーションを受け入れた結果ではなく、企業利益が市場予想を大幅に上回るペースで拡大したことによるものだ。

KOSPI構成企業の利益予想コンセンサスは1年5カ月連続で上方修正されており、ここ9年余りで最長の継続期間となっている。背景には、世界のテクノロジー企業がAIインフラ構築を急ぐ中で、半導体メモリー価格が急騰したことがある。

KOSPIは世界の主要株価指数を上回るパフォーマンスを示しているものの、半導体関連銘柄の比率が高い他市場と比べると依然として大幅な割安水準にある。KOSPIのPERは台湾加権指数(TAIEX)の約3分の1にとどまる。

循環的な利益構造

時価総額4兆3000億ドル(約695兆円)の韓国株式市場は、コーポレートガバナンス(企業統治)上の課題に加え、KOSPIの時価総額の半分超を占めるサムスン電子とSKハイニックスの利益が歴史的に景気サイクルの影響を受けやすいことから、長年にわたり「コリア・ディスカウント」と呼ばれる低評価に悩まされてきた。

市場関係者の中には、AIが従来のメモリー市場に見られた好不況の循環を超える新たな需要構造を生み出していると主張する向きもある。しかし、KOSPIの低PERは、多くの投資家がなお懐疑的であることを示している。

サクソ・マーケッツの投資担当チーフストラテジスト、チャル・チャナナ氏は「韓国市場には、メモリーのスーパーサイクルがなお継続することを示す証拠が必要だ」と指摘した。

また、割安というだけでは買いの理由にはならないとした上で、「今四半期も多くのハイパースケーラー(大規模クラウド事業者)は積極投資を続けるだろうが、一方でコスト最適化について語り始めると懸念している。それは高価格が需要を抑制していることを意味し、メモリー市場には悪材料だ」と語った。

短期的な業績見通しは引き続き改善している。KOSPIの1株当たり利益(EPS)予想は今年約170%増加しており、2006年以降のデータで最大の年間伸び率となっている。

教保生命保険のアクティブ株式運用責任者ジェイソン・ミンサン・カム氏(ソウル在勤)は、極めて「高いボラティリティー」を警戒しており、利益の循環性が高いことを理由に、現時点で韓国の半導体メーカーへの投資を避けるよう勧めている。

「韓国市場はこれほど前例のない爆発的な利益モメンタムの高まりを経験したことがない」と同氏は話した。

半導体メーカーの利益を押し上げているメモリー価格の上昇は、あと1年程度続くとみられている。ただ、供給不足への対応としてサムスン電子とSKハイニックスが生産能力を増強していることから、需要が鈍化した局面では従来のサイクルと同様に利益率が悪化するとの懸念もある。

バリュエーション指標

利益以外にも株式を買う理由はあると市場ではみられている。その一つがSKハイニックスの米株式市場上場で、競合の米マイクロン・テクノロジーとのバリュエーション格差縮小につながるとの期待がある。

一方、長鑫存儲科技(CXMT)など中国半導体メーカーとの競争激化や、半導体株の値動きの大きさが投資を一段と難しくしていることはリスク要因となっている。

メモリー企業の利益を見極める難しさから、一部投資家はPER以外の指標の方が有用だとみている。この観点では割安論は当てはまらず、KOSPIの株価純資産倍率(PBR)は今年、初めて2倍を上回った。

インパクトフル・パートナーズ(シンガポール)のマネジングディレクター、キース・ボルトルッツィ氏は、利益成長率を加味しPERを測る「PEGレシオ」で見ると、サムスン電子とSKハイニックスは「もはや極端な割安ではない」と分析。「株価は今後6カ月程度は横ばいを維持する可能性はあるが、そこから大幅に上昇する公算は小さい」と述べた。

原題:Korea’s World-Beating Stocks Are Now Trading Cheaper Than Ever(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.