(ブルームバーグ):シンガポール郊外のショッピングモールを見ると、アジアの不動産オーナーがいかに慎重な経営姿勢を取ってきたかが分かる。今年に入り、賃料収入の減少や金利負担の急増に備え、防御を固めてきた。その注意深さが、年後半の逆風を乗り切るための強固な土台となっている。

不動産投資信託(REIT)のフレイザーズ・センターポイント・トラストは、シンガポールで郊外型商業施設保有で最大手だが、今年1-3月に債務の返済期限を最長1年延長し、借り入れコストを抑えながら資金繰りの余裕を確保した。

さらに、同REITは、賃料収入の半分余りが飲食店やスーパーマーケット、日用品関連テナントによって支えられている。生活必需品への高い依存度は、エネルギー価格の急騰によって消費者のスマートフォンや腕時計、宝飾品など高額商品の購買意欲が冷え込んだ場合でも、ヘッジ機能として働く可能性がある。

フレイザーズの動きは、業界全体に広がる守り重視の姿勢を象徴している。S&Pグローバル・レーティングによると、市場環境の正常化を背景に、アジア太平洋地域でREITの信用力が改善している。

特に2月末に始まったイラン戦争以降、機動的な資本管理によって財務面の余力を厚くした不動産オーナーが多く、脆弱(ぜいじゃく)さをはらむ貸し手は減っていった。

S&Pグローバルは、オーストラリアや日本、シンガポール、香港など主要不動産市場を対象にストレステストを実施した。想定したシナリオは、前年から賃料収入が15%減少し、借り入れコストが基本シナリオを100ベーシスポイント(bp、1bp=0.01%)上回るというものだった。

結果は、高い耐性が示された。格付け対象となった不動産オーナーの大半は、こうした複合的な圧力に十分耐えられる体制を整えている。

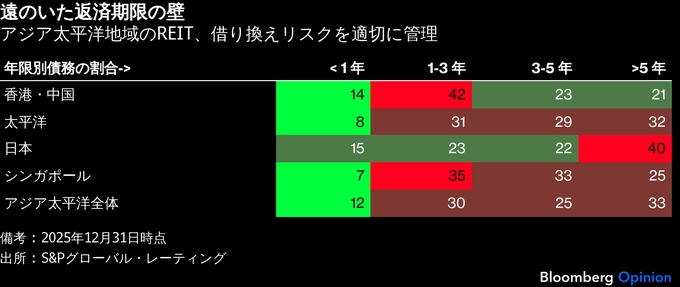

銀行との関係も重要だ。アジア太平洋の不動産オーナーは、債務の返済期限前に借り換えを実施し、借入期間を延長することで借り換えリスクを回避し、平均残存期間を約4年で安定させている。

これはフレイザーズと同様の対応だ。イラン戦争に起因するインフレ圧力が和らぐまでには十分な時間がある。足元では高金利が依然として懸念材料だが、借り手の財務健全性を示す指標は力強い。

さらに、中東情勢に起因するエネルギーショックや景気変動に備えてバランスシートを強化したことで、アジアの機関投資家系不動産オーナーは、年後半の景気回復局面を取り込むための十分な余力を蓄えつつある。

こうした景気回復は香港の不動産オーナーにも恩恵をもたらすだろう。週末に中国本土の深圳に気軽に買い物へ出かけられるようになったことで、香港の一般的な小売店や昔ながらの中華料理店が顧客を失っていることは間違いない。一方で、自動車や電子機器、家具など高級消費分野では需要が持ち直している。

マスターカード経済研究所のデータによると、年後半の成長は富裕層世帯による消費や住宅価格の回復、好調なハイテク輸出がけん引する見通しだ。

シンガポールが大衆消費市場を基盤とし、香港が高級消費に依存する一方、豪州と日本の不動産オーナーは異なる形で追い風を受けている。

豪州ではオフィス市場が転換点を迎えている。S&Pによれば、豪東部沿岸地域では新規開発が低調に推移しており、2027年まで新規供給は限定される見通しだ。これにより空室率の上昇が抑えられ、賃料の伸びが期待できる環境が整いつつある。

日本でも焦点は供給不足にある。東京のビジネス街では企業需要の強さと供給不足を背景に空室率が低く、賃料は上昇している。この旺盛な賃貸需要が、日本銀行の利上げに対する防波堤となっている。

円急落を受け、追加利上げは避けられないとの見方が強まっている。日本の10年国債利回りが約30年ぶりの高水準に達しているものの、格付け対象となっている不動産会社はいずれも利払いを十分賄える収益力を維持している。

これらの市場に共通する教訓は明確だ。事前に債務構成を改善してきた不動産オーナーは、どのような景気混乱にも対応できる態勢を整えている。そして、仮に今回の市場の混乱が結局は「コップの中の嵐」に終わるのであれば、投資家はより高いリターンという思わぬ「おまけ」を手にする可能性もある。

(アンディ・ムカジー氏はブルームバーグ・オピニオンのコラムニストで事業会社や金融サービスを担当しています。以前はロイターやストレーツ・タイムズ、ブルームバーグ・ニュースで働いていました。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの見解を反映するものではありません)

原題:Asian Landlords Are Ready for a Hawkish Fed: Andy Mukherjee(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.