日本の現状と債務ダイナミクス

特筆すべきは、日本の財政状況には改善の兆しが見られているという点だろう。

この背景には、インフレ率の上昇、堅実なGDP成長、およびプライマリーバランスの赤字幅縮小が、債務ダイナミクスの好転に寄与していることがある。

特に債務残高の対GDP比を見ると、日本は、力強い名目成長に支えられ、2031年までに約14%ポイント低下すると予測されている。

また財政収支の赤字を見ても、最近のインフレと堅調な税収が、債務削減を後押ししているとしている。

ただIMFは、改善は見られるものの、依然として複数のリスクと構造的な課題を指摘している。

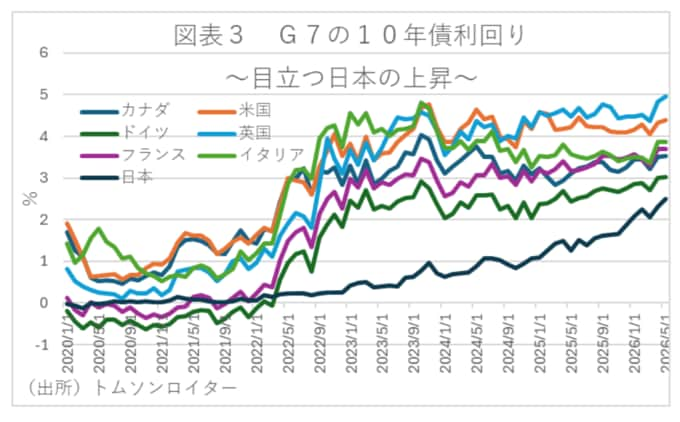

まずは、国債利回りの上昇である。日本の国債利回りは高水準に達しており、これが他国へ波及する可能性が懸念されている。

また、利払い負担の増加も指摘されている。というのも、金利の上昇に伴い、国債の利払い負担が増大しており、財政を圧迫する要因となっている。

さらに構造的圧力として、少子高齢化に伴う社会保障関連支出の増加が、長期的な財政負担として重くのしかかっているとしている。

IMFが求める「将来のショックに備えた財政余力の再構築」

以上の分析を受けて、IMFは日本が安定した経済成長と財政の持続可能性を両立させるために、以下の対策を講じる必要があると指摘している。

まずは、財政バッファーの再構築である。

こちらは、将来のショックに備え、財政的な余裕を再構築することが優先事項とされている。

また、段階的な財政調整として、GDPギャップがプラスでインフレが安定している現在の状況を活かし、債務を確実に減少軌道に乗せるための段階的な財政調整が求められている。

さらに、財政調整を進める際、市場環境の安定を維持しながら慎重に進めることが重要としている。

とはいえ、今回のIMFレポートにおいて特筆すべきは、日本経済がインフレと堅調な名目成長を背景に、債務ダイナミクスが改善傾向にあると指摘している点だろう。

そして特に、高市政権が主張する「債務対GDP比の安定的な引き下げ」を中核目標にするという方針は、今回のIMFによる「名目成長を活用した債務比率の低減」という現状分析と整合的といえる。

またIMFは、日本の債務比率が2031年までに大幅に低下する要因として、名目成長とインフレを挙げている。

これは「増税よりも成長による税収増」を重視する高市政権のロジックを補強するデータとなり得る。

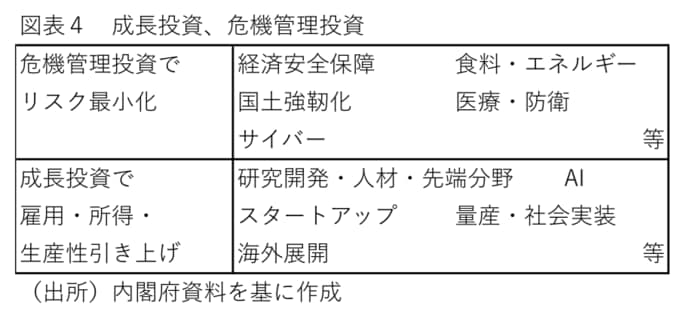

さらに、サナエノミクスの核心である「供給力(潜在成長率)を高めるための戦略的投資」についても、IMFの提言との関連が見られる。

具体的にIMFは、防衛費やエネルギー転換、次世代技術(AI等)への支出増を構造的な財政圧力として挙げている一方で、高市政権が推進する科学技術・イノベーションへの官民協調投資は、IMFが「中長期的な成長に不可欠」とする生産性向上策と重なる。

ただし、IMFはこれらを「既存支出の合理化」とセットで行うべきだと釘を刺している。

一方で、今回のIMFレポートは、高市政権の積極的な財政出動に対して慎重な姿勢を求める材料も提示している。

というのも、日本の国債利回りが記録的な高水準にある中、IMFは利払い費用の増大が財政を圧迫し始めていると警告している。

このため、高市政権が積極財政を継続する一方で、IMFは「将来のショックに備えた財政余力の再構築」を強く求めている。

特に、需給ギャップがプラスでインフレが安定している現在の「絶好の機会」を逃さず、段階的な調整を行うべきだと提言していることで、高市政権の財政運営に対しても示唆に富む内容になっていると言えよう。

(※情報提供、記事執筆:第一ライフ資産運用経済研究所 経済調査部 首席エコノミスト 永濱 利廣)