海外資金への依存を抑え、日銀に代わる国債の安定的な買い手を確保するため、個人の国債保有促進策が検討されている。先行するイタリアでは、ECBの政策正常化に伴う国債需給悪化への対応として、2023年に新たな個人向け国債を導入した。高利回りや税制優遇、満期保有時の特典により需要を拡大し、個人保有比率を上昇させることで、国債市場の安定化と海外投資家の需要喚起につながっている。

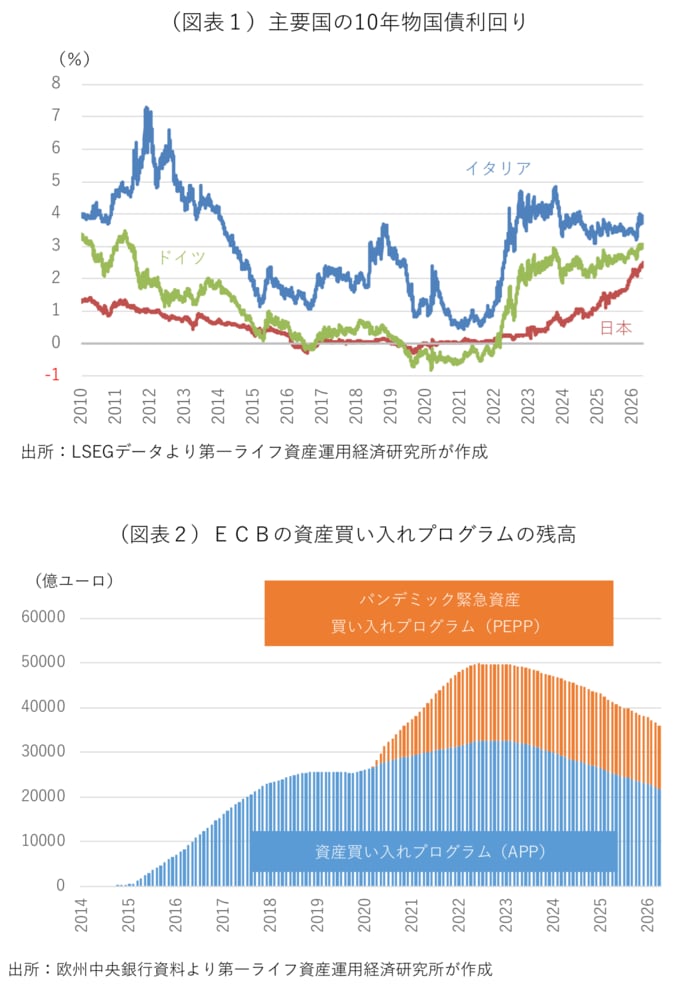

“長年の高債務国”イタリア

12日の日本経済新聞朝刊4面は、自民党内で個人の国債保有の促進策が検討されていることを伝えている。

個人向け国債の魅力を高め、市場の動揺時に逃げ足が早い海外資金への過度な依存を避け、金融正常化を進める日銀に代わる国債の買い手として、個人の国債保有を促進するのが狙いだ。

制度設計を考えるうえで参考となりそうなのがイタリアの事例だろう。

長年の高債務国であるイタリアは、欧州債務危機の被支援国となるのを何とか免れたが、その後も欧州市場の緊張が高まる度に国債利回りの上昇に見舞われてきた。

新型コロナウイルスの感染拡大(パンデミック)時には、ロックアウトの間の経済活動を支える財政支援が増大するとの見方から、国債利回りに上昇圧力が及んだ。

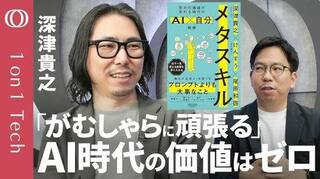

欧州中央銀行(ECB)は、従来からの資産買い入れプログラム(APP)の買い入れ規模を拡充するとともに、パンデミック緊急資産買い入れプログラム(PEPP)を創設し、巨額の流動性供給を通じて国債市場の緊張緩和を支援した。

量的緩和策の一環で導入したAPPは、財政ファイナンスを禁じたEU条約への抵触を回避するため、ECBの資本金構成比(各国の経済規模に準ずる)に応じたユーロ圏各国の国債購入割合を原則としていた。

非常時対応のPEPPでは、より柔軟な買い入れが認められたため、ECBは資本金構成比を上回る規模でイタリア国債を重点的に買い入れた。

ECBは新規の買い入れ終了後も満期を迎えた保有国債の再投資を続け、バランスシートの規模を維持していたが、2023年7月にAPPの再投資を停止、2024年末にはPEPPの再投資も停止し、量的引き締めを開始している。

これにより、ECBのイタリア国債の保有額も減少している。