(ブルームバーグ):中東情勢の緊迫化やプライベートクレジットを巡る懸念が市場を揺るがす中、米大手銀行株は2023年以降で最悪の出足となっている。ただ、足元では株価が相対的に割安な水準にあるため、今週発表される決算が堅調な内容なら持ち直しのきっかけとなる可能性もある。

KBW銀行株指数は1-3月に6%下落。地方銀行の混乱で株式相場が動揺した23年以来の低調な四半期となった。25年には29%上昇し、S&P500種株価指数やナスダック100指数を上回るパフォーマンスとなっていた。

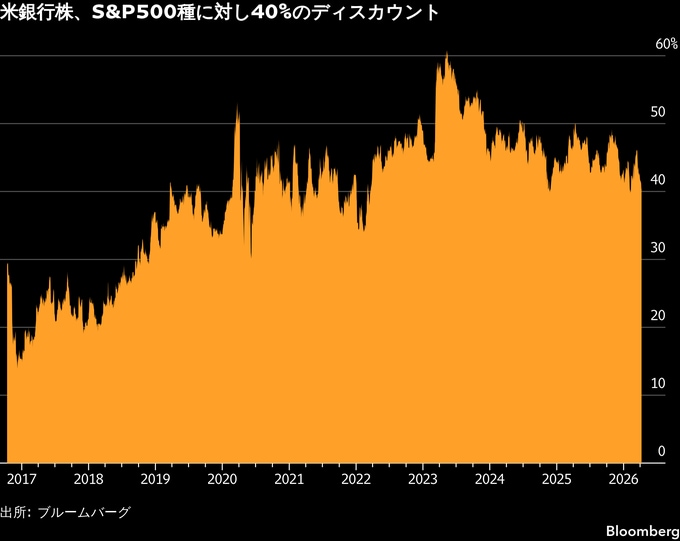

米銀行株は10日に一時1.1%下落したものの、ここにきて持ち直しており、4月初めから約7%上昇。それでも予想株価収益率(PER)は12倍にとどまり、S&P500種の20倍に対して40%のディスカウントで取引されている。

ジョーンズトレーディングのチーフマーケットストラテジスト、マイケル・オルーク氏は「バリュエーションの観点からすると、銀行株はS&P500種の中で、ファンダメンタルズ面から最も魅力的な業種の一角だ」と指摘。「25年の大幅上昇後、26年は調整と値固めの局面にある」と話す。

決算シーズンは13日のゴールドマン・サックス・グループで幕を開け、その後、JPモルガン・チェースやシティグループ、ウェルズ・ファーゴ、バンク・オブ・アメリカ(BofA)、モルガン・スタンレーが週内に発表を控える。規制緩和の進展や相場のボラティリティー上昇による取引活発化を背景に、ウォール街の大手金融機関6社の第1四半期決算はいずれも堅調だと見込まれている。

ブルームバーグ・インテリジェンスの集計データによれば、S&P500種株価指数を構成する金融銘柄の第1四半期利益は16%増と予想され、指数全体の12.5%増を上回る見通しだ。ただ、数字そのものよりも、プライベートクレジットや金利、M&A(企業の合併・買収)の見通し、イラン戦争が景気やインフレに与える影響を巡る経営陣の見解が重要となる。100ドルを超える原油価格の影響に関する発言も注目される。

ウェルズ・ファーゴの米大手銀行調査責任者、マイク・メイヨー氏は「戦争の行方が銀行株の動向を左右する」と分析。「短期的に緊張が高まれば先行きは読みにくくなり、この問題について特別な見通しがない限り、強い確信は持ちにくい」と語る。

経営陣のコメントは、米消費の健全性や米経済の強さを見極める手がかりとなる。銀行は支出動向や企業のM&A活動を通じて他企業の状況を映し出す存在でもある。

ブルームバーグ・インテリジェンスのアナリスト、ハーマン・チャン氏は「鍵となるのは会社側の通年見通しと、マクロ経済圧力で信用の質に亀裂が入り始めているかどうかだ」と指摘。銀行側が見通しを確認すれば、ポジティブと考えられると付け加えた。

総額1兆8000億ドル(約287兆円)規模のプライベートクレジット業界で高まりつつあるリスクは、今回の決算シーズンを前に銀行や資産運用会社、ビジネス開発会社(BDC)の株価に影を落としている。ジェフリーズ・ファイナンシャル・グループは最近破綻した英住宅ローン会社マーケット・フィナンシャル・ソリューションズ(MFS)や米自動車部品会社ファースト・ブランズ・グループへの関わりに伴って、第1四半期に1700万ドルの損失計上を発表した。

BofAセキュリティーズの銀行アナリスト、エブラヒム・プーナワラ氏は「これだけで銀行の収益見通しが根本的に変わるとはみていない」としつつ、今週の決算発表では「銀行からもう少し詳しい説明が欲しいところだ」と述べた。

1-3月の下落で米大手銀行株のバリュエーションが低下する一方、ファンダメンタルズはおおむね維持されており、UBSのアナリスト、エリカ・ナジャリアン氏は質の高い銘柄が割安に放置されていると分析。7日付の顧客向けリポートで、モルガン・スタンレー株の投資判断を引き上げた。ダイレクトレンディングや資本市場、規制緩和といった分野の強いモメンタムを背景に、年初来の株価パフォーマンスが投資機会を生み出す可能性があるとした。

他の市場関係者の見方も同様だ。長年銀行株に強気のメイヨー氏は、会社見通しが慎重になるかもしれず、説明も戦争に集中する公算が大きいとしつつ、「長期投資家にとっては買いの機会と捉えることが可能だ」と話す。

「8兆ドル規模の投資適格債市場は銀行が平均的な企業と同程度か、それ以上に安全とみている。一方、株式市場では銀行株が40%のディスカウントで評価されている。どちらかが正しく、どちらかが間違っているということだ」と、メイヨー氏は述べた。

マクロリスクが後退すれば、多くの銀行は資本余力の拡大や強い収益モメンタム、低い信用リスクを背景にアウトパフォームする可能性が高いと、モルガン・スタンレーのアナリスト、マナン・ゴサリア氏はみている。

同氏は先月31日付の顧客向けリポートで、「多くの銀行にとって通期見通しはなお達成可能だ」と指摘。「銀行が見通しを再確認すれば、割安な水準は決算シーズンにかけて魅力的なリスク・リターンをもたらす」との見方を示す。

もっとも、イラン戦争の行方が不透明で、2週間の停戦も危ぶまれる中、投資家にとって最も重要なのはインフレと経済の方向性だ。これにより銀行株や市場全体の今後も左右される。

プーナワラ氏は「持ち直しがあった後、投資家が成長とインフレの見通しをより明確に把握するまでは、株式はもみ合い局面に入る可能性が高い」とし、「その見極めには、数週間から数カ月を要するだろう」と述べた。

原題:Bank Stocks Have Worst Start to Year Since 2023 as Results Loom(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.