(ブルームバーグ):イランとの戦争を大幅にエスカレートさせる可能性があるというトランプ米大統領の警告が、週明け前の段階で株式・債券・原油市場に影を落としている。既に世界経済の見通しを揺るがしているエネルギー価格ショックは、こうした事態となれば、さらに悪化する恐れがある。

トランプ氏は5日早朝の投稿で、ホルムズ海峡を通る主要なエネルギー輸送ルートの閉鎖が続けば、イランのインフラを攻撃すると改めて警告した。その後、詳細な説明を伴わず、「米東部時間火曜日午後8時」とする投稿も行った。

一方、石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスは、中東のエネルギー資産への被害はイラン戦争終結後も原油供給に長期的な影響を及ぼすと警告した。中東地域では攻撃が続いており、停戦に向けた進展はほとんど見られない。指標原油価格は1バレル=110ドル前後で推移している。

ロンバー・オディエ・シンガポールのストラテジスト、ホミン・リー氏は、「投資家にとっては依然として予測が極めて難しい」とし、「投資家の関心はペルシャ湾両岸での軍事行動や、攻撃が続く中でホルムズ海峡の船舶通航が改善するかどうかに向かう」と指摘した。

戦争の影響は経済見通しに急速に影を落としている。経済成長を下押し、既に高止まりしているインフレ率を加速させると懸念される中、米連邦準備制度が年内に利下げを再開するかどうかを巡り見方が揺れている。

米ガソリン価格が1ガロン当たり約1ドル上昇したことを受け、10日に発表される3月の消費者物価指数(CPI)は前月比1%上昇をエコノミストは見込む。コロナ禍後にインフレ率が急上昇した2022年以来の大幅な上振れとなる見通しだ。

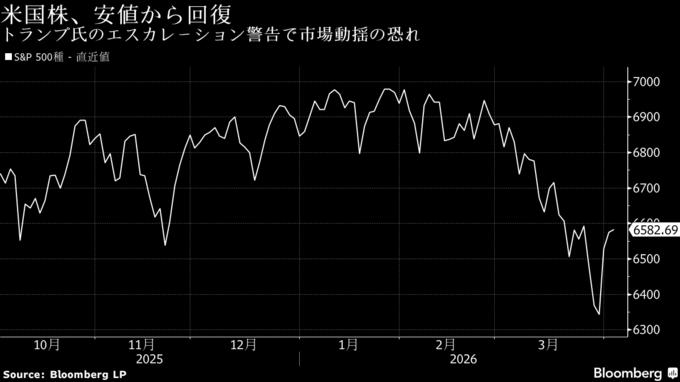

S&P500種株価指数は先週3.4%高と、今年最大の週間上昇率を記録した。週前半には、トランプ氏が米国の軍事作戦終結に着手するとの思惑やショートカバーが相場上昇を後押しした。この結果、同指数は1月の過去最高値から5.7%低い水準まで回復した。

3日には、3月の雇用統計が予想より堅調な内容となったことを受け、利下げ観測が後退。米国債相場は下落した。先週はエネルギー価格上昇によるインフレ圧力から、消費者や企業のコストが上昇し、成長を鈍化させるとの見方が強まる中、米国債相場は上昇していた。

3日は聖金曜日(グッドフライデー)の祝日で株式市場は休場、債券は短縮取引だった。米2年債利回りは4ベーシスポイント(bp、1bp=0.01%)上昇し3.84%となり、S&P500種先物は雇用統計を受けて、0.3%下落した。3月の非農業部門雇用者数は前月比17万8000人増と、ブルームバーグ調査の全ての予想を上回った。

トランプ氏はこれまでも戦争エスカレートの脅しを後退させたことがあり、2週間前にも、週明けの市場再開を前に同様の動きを見せていた。トランプ氏は6日午後1時(日本時間7日午前2時)に記者会見を開く予定だとしている。

リー氏は「トランプ氏があと2-3週間で手を引く意向を示している点は恐らく真剣だろう」とした上で、「ただ、この戦争がこれまでの展開に強く左右される性質を踏まえると、最後の強硬攻撃に踏み切ろうとする動きは市場に大きく裏目に出る恐れがある」と分析した。

原題:Trading Open Shadowed by Trump Escalation Threats: Markets Wrap(抜粋)

(9段落目に雇用統計の内容とチャートを追加して更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.