(ブルームバーグ):3日の米国債相場は下落(利回りは上昇)。堅調な米雇用統計を受けて、連邦準備制度理事会(FRB)が年内は金利を据え置くとの見方が強まった。この日は聖金曜日(グッドフライデー)の祝日に伴い、米国債は短縮取引となった。

雇用統計が予想を上回ったため、米国債利回りは全ての年限で上昇した。年内の利下げ観測はほぼ完全になくなり、2027年の利下げ期待も縮小した。

ミシュラー・ファイナンシャル・グループの金利セールス・トレーディング担当マネジングディレクター、トニー・ファレン氏は「今回の統計でFRBが利上げに近づくわけではないが、利下げを正当化する材料にもならない」と述べた。

3月の雇用統計は、非農業部門雇用者数が予想を上回る伸びとなったことに加え、失業率が予想外に低下した。

本来であれば、インフレ圧力を懸念する米金融政策当局者に警戒感を与えかねないが、減少だった2月の雇用者数が下方修正されてマイナス幅がさらに大きくなったほか、賃金の伸びが予想以上に鈍化したことが、その影響を相殺した。

ただ、米国債市場の関心は依然として中東での戦争に集中しており、同地域からの原油供給は混乱している。エネルギー価格の急騰がもたらす景気とインフレ双方のリスクの間で、債券市場は判断に迷っている状態にある。

2月28日の攻撃を命じたトランプ米大統領は、イランに対し4月6日までにホルムズ海峡を再開しなければ発電施設を破壊すると警告しているが、この期限が依然として有効かどうかは不明だ。

この1カ月間、利回りはおおむね原油高に連動して上昇してきた。米国のインフレ指標におけるガソリン価格の上昇が、利下げの先送りにつながるとの見方が背景にある。

この日は原油市場が休場となる中、オマーン所有とみられるタンカー3隻が2日にオマーン寄りの航路を通ってホルムズ海峡に入った可能性があることが衛星信号で示された。一方、イランは米戦闘機を撃墜した。

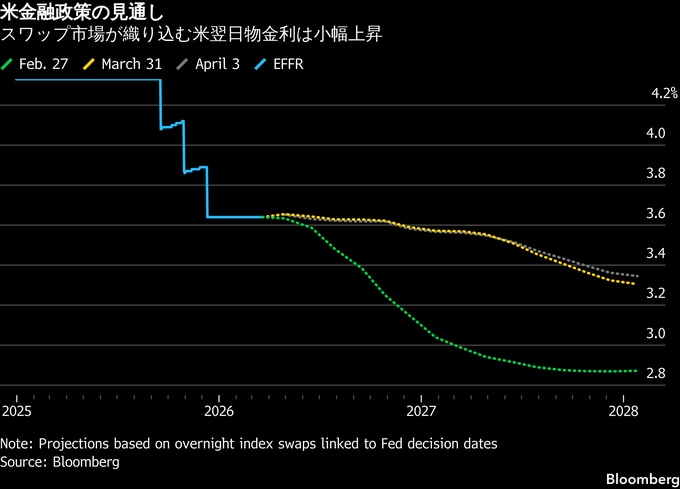

戦争が始まる前、オーバーナイト・インデックス・スワップ(OIS)は年内に0.25ポイントの利下げが2回以上行われることを織り込んでいた。しかし、その後こうした見方は後退し、次の一手が利上げとなる可能性が意識されるようになった。足元では、市場はどちらの方向にもポジションを大きく傾けることは控えている。

ジェフリーズのチーフ米国エコノミスト、トーマス・サイモンズ氏は顧客向けリポートで、非農業部門雇用者数が2024年末以来の大幅増となった3月の統計についても、米政策当局者の見方を大きく変える可能性は低いと指摘した。

「このデータは主に過去の状況を反映したものであり、最近のエネルギー価格の上昇やイランとの戦争に関連するリスクの影響は織り込まれていない可能性が高い」と説明。「現時点では、政策当局が近く行動する必要があることを示唆する材料はない」と述べた。

最近積み上がっていた米国債のショートポジションは、足元の取引で弱まっている。短期的なインフレ圧力が景気に悪影響を与える可能性に対し、ヘッジが進んでいる。

BNPパリバの米金利戦略責任者グニート・ディングラ氏は、雇用統計後に全年限の利回りが同じような幅で上昇したことについて、利上げ観測からの転換を示していると指摘。

同様のデータが「2週間前に出ていれば」、引き締めの可能性をより強く織り込む中で、「利回り曲線は大きくフラット化していただろう」と述べた。「これは、利回り曲線を巡るポジションが4年ぶりに中立に近づいていることを示している」と語った。その4年間、構造的なスティープ化バイアスがあったという。

同氏やウォール街の関係者は、市場の焦点が戦争に関連したインフレリスクから、エネルギー価格の高止まりによる景気への打撃へ移るとみている。このシフトは米国債を支える可能性があり、特に利回りが今年の最高に近い水準で推移している中ではその傾向が強まるとみられる。

ディングラ氏は「景気への懸念がくすぶる中、短期ゾーンの利回りが上昇する可能性は低い」とした一方、財政リスクは「長期ゾーンで大きく過小評価されており、そのため長期金利は上昇するとみている」と述べた。

外為

外国為替市場では雇用統計の発表後、ドルが他の主要通貨に対して上昇した。しかし、米国債利回りがこの日の最高水準から低下するにつれ、ドルも伸び悩んだ。

円は対ドルで発表直後に下落に転じ、一時1ドル=159円81銭を付けたが、その後は再び上昇し、159円49銭を付ける場面もあった。午後は159円60銭台を中心に小動きだった。

(表の中のブルームバーグ・ドル指数は2日終値)

原題:US Bonds Fall as Strong Jobs Data Undermines Fed Cut Outlook(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.