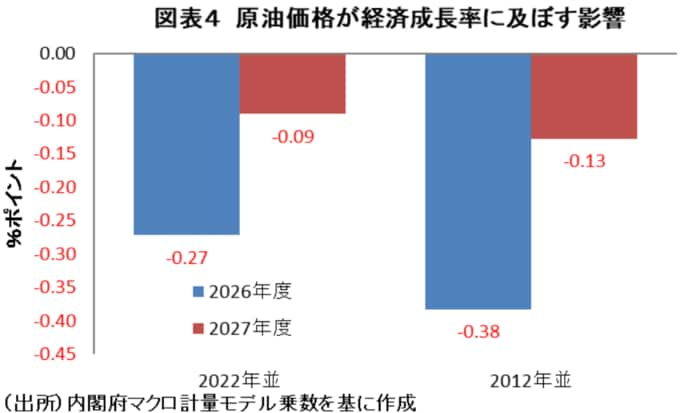

経済成長率を押し下げる原油高

続いて、より現実的な経済全体への影響について、内閣府「短期日本経済マクロ計量モデル(2022年版)」の乗数を用いて試算すれば、為替不変の下で今月以降の原油先物価格がロシアウクライナ侵攻の起きた2022年並みで推移すれば、26年度・27年度の経済成長率をそれぞれ▲0.27%pt、▲0.09%pt程度押し下げる。

また、2012年のイラン情勢並みに推移すると仮定すれば、26年と27年の経済成長率をそれぞれ▲0.38%pt・▲0.13%pt程度も押し下げることになる。

このように、原油価格の上昇はマクロ経済的に見ても、無視できない悪影響を及ぼす可能性がある。

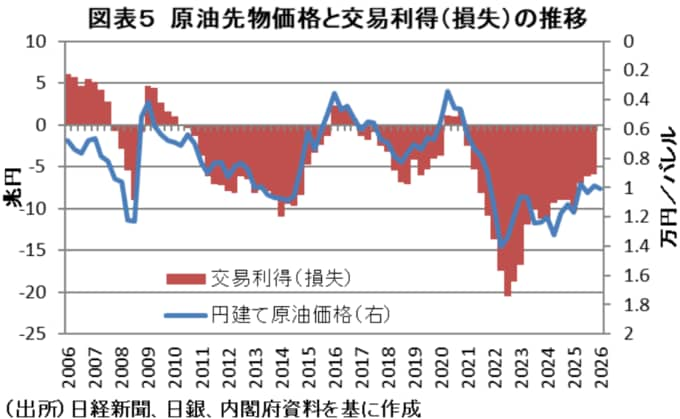

また、原油価格と我が国の交易利得(損失)には強い相関がある。なお、交易利得(損失)とは、一国の財貨と他国の財貨との数量的交換比率である交易条件が変化することによって生じる貿易の利得もしくは損失のことであり、輸出入価格の変化によって生じる国内と海外における所得の流出入の得失を示す。

そして、この関係に基づけば、円建て原油先物価格が+1000円/バレル上がると年換算で約1.8兆円の所得の国外流出が生じることになる。

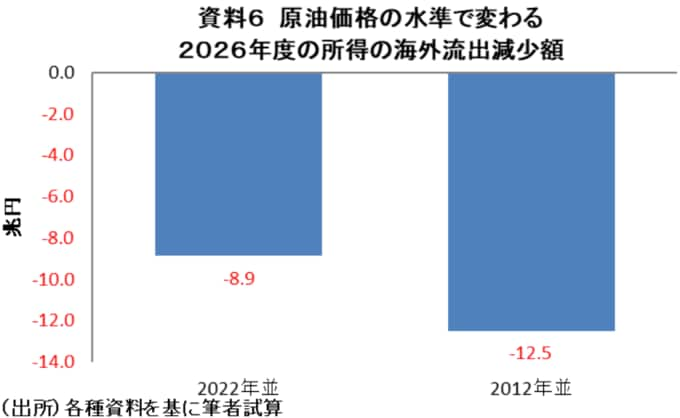

そこでこの関係から、為替不変で今月以降の原油先物価格がロシアウクライナ侵攻の起きた2022年平均並みまで上がると仮定すれば、26年度の所得流出は前年比▲8.9兆円の拡大となる。

さらに、為替不変で今後の原油価格がイラン情勢の緊迫化した2012年並みで推移したと仮定すると、26年度同▲12.5兆円も所得の海外流出が拡大することになる。

仮にこのうち半分が家計にのしかかるとすれば、消費税率に換算すると+1.4~2.0%ポイント程度の民間負担増が生じることを意味する。