(ブルームバーグ):米国では今やビリオネアが「社会の敵」ナンバーワンになっている。党派を問わず有権者の過半数は、貧富の格差が大きな問題だと考え、こうした富豪が大き過ぎる力を持っているとみている。

確かに、米経済は多くの人を不安にし、不満を抱かせているように見える。だが、それはイーロン・マスク氏やマーク・ザッカーバーグ氏のような超富裕層の責任ではない。

もし誰かに責任があるとすれば、それは「アッパーミドルクラス」だ。言い換えれば、このコラムを読んでいる読者やこのコラムを執筆した私自身、つまり、私たちが問題なのだ。

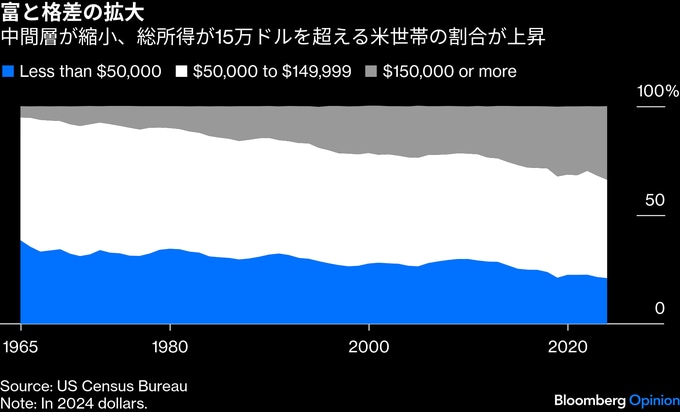

ここ数十年あまり語られてこなかった変化の一つが、アッパーミドルクラスの台頭だ。1960-70年代の米国にはミドルクラス(中間所得者層)の存在感が大きく、国民所得の分布は釣り鐘型を描いていた。

その後、ミドルクラスは空洞化した。だが、それは人々が貧しくなったからではない。多くの世帯がもっと豊かになったためだ。

中央値を上回る所得を得る世帯が増えたことで、所得分布の形は変わった。高所得層が増えたため、曲線は平たん化した。高所得層とは、年収15万-30万ドル(約2300万-4600万円)、物価の高い都市に住んでいれば40万ドル程度の水準だ。

こうした変化は総じて前向きな展開だ。多くの人がより豊かになり、全体として貧困層は減少した。にもかかわらず危機のように感じられるのは、米経済がこの新たな所得分布に十分適応していないからだ。

増え過ぎたアッパーミドルクラスが、限られた高級な商品・不動産・サービスをあたかも必需品であるかのように奪い合っている。都市部のマンションや名門大学の学位、ぜいたくな休暇、先端医療、コンサートやスポーツ観戦のチケットなどだ。

ポピュリズム

住宅を考えてみよう。1980年代以降に住宅価格が70%上昇したのは供給不足が原因だという見方が一般的だ。供給が問題であることは確かだが、購入可能な住宅数の増加よりも、よりハイペースで資産を蓄えた裕福な購入者が増えていたというリサーチ結果もある。

別の研究によれば、2000-20年に都市部で住宅コストが上昇した要因の多くは所得増加で説明できるという。所得が伸びたことが、住宅の大型化や設備の充実を後押ししている面もある。

もちろん、こうした説明で何かが手頃な価格になるわけではない。新たなアッパーミドルクラスに属していなければ、欲しい家をより高値で奪われるか、より小さく設備の少ない住宅で妥協せざるを得ないか、あるいは持ち家を諦めることになるかもしれない。

たとえアッパーミドルクラスに属していても、あるいはそこに向かっていても、手の届く住宅を見つけるのは容易ではない。

同じ力学は、ほかの多くのものが高く感じられる理由も説明する。高額なコンサートチケットについてはアルゴリズムや流通市場が非難されがちだが、1000ドルのテイラー・スウィフトのチケット市場が成立するのは、座席数が限られたイベントにそれだけの金額を支払う意思と能力を持つ家計が多いからだ。

所得の上昇は、私立学校(あるいは公立校の質が高い地域の住宅)や医療といった、裁量性が低い財・サービスへの需要も押し上げ、結果として価格を押し上げる。

アッパーミドルクラスに関する需要と供給のミスマッチは、いずれ解消に向かう公算が大きい。恐らくテクノロジーを通じて市場がより安価に高級品・サービスを提供する方法を見いだし、今は特権の象徴であるものが、それほど特別ではなくなるかもしれない。

そうならない場合は、一部の人が期待を現実に合わせて見直し、より安価な地域に転居し、休暇の水準を下げ、外食を控えて自炊を増やすなどをするだろう。

経済は進化する。急速に変化すれば、資源配分の均衡が崩れることがある。バランスを回復するため、政府が介入する場合もあれば、市場が調整する場合もある。

しかし、不満を抱えたアッパーミドルクラスがポピュリズムに傾けば、経済がこうした方法で均衡を取り戻す可能性は低下する。ポピュリズムは価格統制や超富裕層への懲罰的課税、産業政策によって問題を解決すると約束する。だが、こうした措置はイノベーションを損ない、供給不足を生み、問題を悪化させる。

超富裕層に対する憎悪も助けにはならない。そうしたビリオネアが、イノベーションによって物価を引き下げる側である場合は、なおさらだ。少なくとも、コンサートチケットを巡ってアッパーミドルクラスが競り合っている相手は、ビリオネアではない。

(アリソン・シュレーガー氏は、ブルームバーグ・オピニオンのコラムニストです。経済を担当し、マンハッタン研究所のシニアフェローも務めています。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:US Economy Has an Upper Middle Class Problem: Allison Schrager (Correct)(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.