(ブルームバーグ):衆議院選挙を受けて史上最高値更新まで急上昇した日本株は、バリュエーション(投資尺度)が歴史的な高水準に達している。市場に広がる強気ムードに対して短期的な上昇余地は限定的と投資家は警戒している。

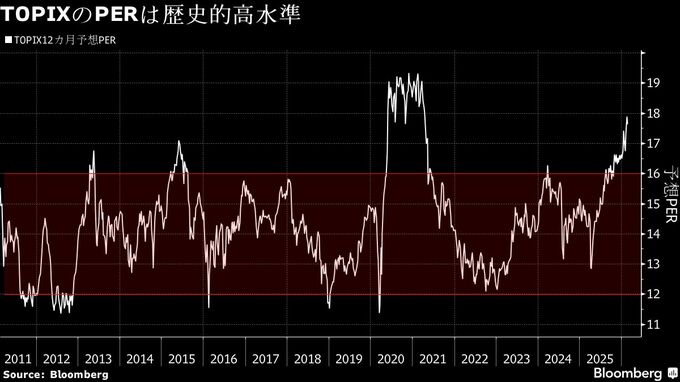

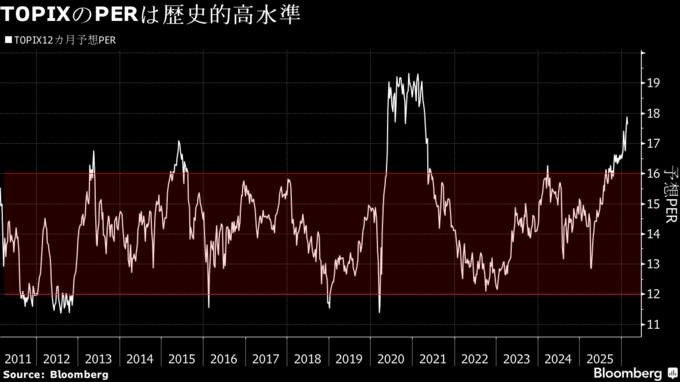

ブルームバーグのデータによると株価を1株当たり予想純利益(EPS)で割った予想株価収益率(PER)は東証株価指数(TOPIX)で18倍に迫る。新型コロナウイルス禍や世界金融危機といった異常時を除くと2007年以来の高水準だ。TOPIXの目標水準を引き上げたストラテジストは、こうした高いバリュエーションが続くという前提に立っている。

発表が先週一巡した25年10-12月期の企業決算はおおむね良好とはいえ、現時点で市場関係者は26年度で10%前後の増益を想定している。「TOPIXは26年度どころか、27年度業績予想まで織り込まないと説明できない水準まで上昇している」とみずほ証券の菊地正俊チーフ株式ストラテジストは指摘する。PERは27年EPSで16倍超と従来のレンジ12-16倍を上回る。

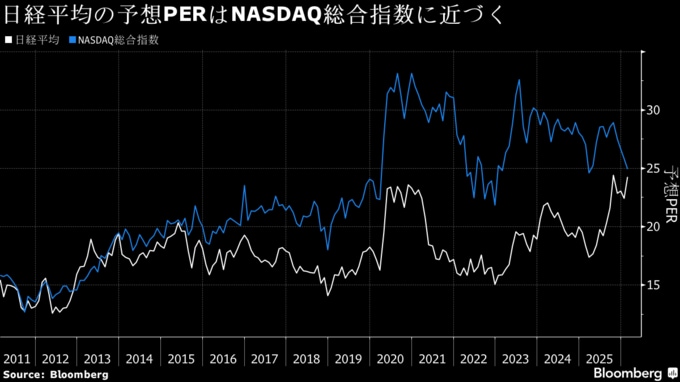

こうした割高感はテクノロジー関連株の比重が高い日経平均株価ではさらに顕著だ。日経平均の予想PERは24.3倍と、高い成長期待から世界の主要株価指数の中で最もバリュエーションが高いナスダック総合指数の24.9倍とほぼ並ぶ水準にまで上昇した。

日本株ロングショート戦略のヘッジファンド、RFMの西村光彦最高経営責任者(CEO)は市場ではさまざまな理由をつけて高いプレミアムを正当化する議論が出ているとした上で「個別企業を見ている私のような立場からすると、2年先の業績を見にいったとしても許容できるのは日経平均で5万8500円程度が限度だ」と述べる。

西村氏のファンドは、日本株相場の変動そのものにはパフォーマンスが影響を受けにくいマーケットニュートラル戦略を採っているが、「投資家の間でも高値警戒感が強いようだ」と言う。

強気ムード

衆議院選挙での自民党の圧勝を受け、過去に選挙で大勝した後に海外投資家の日本株買いが増えた経験則から、海外投資家の日本株買いへの期待感が市場では強まっている。特にグローバルな投資家の間では、米国に集中している投資先を多様化する際の受け皿として、比較的市場規模の大きい日本株が注目されている。

選挙結果を受けてゴールドマン・サックス、モルガン・スタンレー、JPモルガンの各社はすべて日本株の見通しを上方修正した。その前提は高バリュエーションの継続だ。

ゴールドマンは、当時の小泉純一郎首相が05年のいわゆる郵政解散後の選挙で大勝した後につけたTOPIX予想PERのピーク19倍を念頭に、予想PERが18.9倍まで拡大すると予想、TOPIXは半年後に4400まで上昇するとの見通しを示した。

目標株価を引き上げたモルガン・スタンレーとJPモルガンは、いずれも前提となる予想PERは17倍だ。

スピード違反

もちろん、日本経済がデフレ基調からインフレ基調に移行したとみられる現在、過去の基準を当てはめる必要はなく、コーポレートガバナンス(企業統治)改革に伴う株主還元強化や利益率改善を考慮すれば現在の株価収益率は必ずしも割高とはいえない、という議論はある。

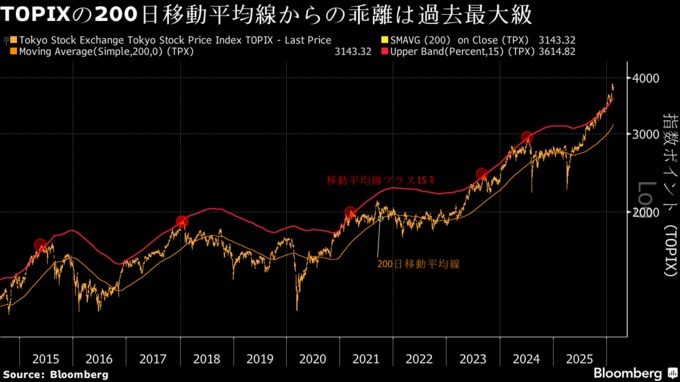

同時にそれを差し引いても、日本株には短期的に過熱のサインが増えている。TOPIXの水準は200日移動平均線を21%も上回る。過去には移動平均を15%上回ると相場が調整していることが多いことから、すでに危険水域といえる。

株式時価総額と国内総生産(GDP)との対比でも株価の割高感は目立つ。東証プライム市場の時価総額は先日1300兆円を突破し、10-12月期の名目GDPの669兆円の2倍に近い水準にまで膨れ上がっている。

住友生命保険の村田正行バランスファンド運用部長は、過去の名目GDPと株価の時価総額の回帰分析に基づくと、現在の株価と整合的な名目GDPの水準は720兆円前後で、市場は3年程度先までの経済成長を織り込んでしまっている、と分析。「バブルであるとか、市場が大崩れするとは思わないが、少しスピード違反で巡航速度までの調整はあり得る」と語っている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.