(ブルームバーグ):ビットコインはウォール街に受け入れられたことで、安定するはずだった。だが実際には、今や後退しつつある米国資金への依存という、新たなぜい弱性が発生している。

昨年10月10日以降、米国上場のビットコイン現物上場投資信託(ETF)からは、約85億ドル(約1兆3100億円)が流出している。シカゴ・マーカンタイル取引所(CME)でのビットコイン先物の建玉は、2024年後半のピークから約3分の2減少し、約80億ドルとなった。

米国の機関投資家が多く利用する取引所コインベースでの価格は、米国外の取引所バイナンスより継続的に割安で取引されており、米国からの持続的な売りを示唆している。株式や貴金属に買いが入る中でも、ビットコインは40%超下落している。

市場構造の変化を踏まえると、この反転は特異な重みを持つ。ビットコインの歴史の大半において、価格は米国外の取引所で個人投資家が形成してきた。だが、過去2年で、現物ETFが米国の投資商品を通じて数十億ドルを呼び込み、CMEが主要な先物市場となり、年金基金やヘッジファンドが個人投資家に取って代わった。米国の個人・機関資金が、最終的な価格決定者となったのだ。

流入資金が拡大していた局面では、ビットコインは10月6日に過去最高値を更新した。現在は停滞しており、再び勢いを取り戻す明確な材料は見当たらない。元祖暗号資産(仮想通貨)のビットコインは、18日時点で6万7500ドル前後と、ほぼ横ばいで推移している。

魅力低下

問題の核心は単純だ。機関投資家による投資ストーリーが崩れたのだ。インフレや通貨価値の希薄化、株式市場のストレスに対するヘッジとしてビットコインを購入した投資家は、本来相殺するはずだったリスクと共に、時にはそれ以上にビットコインが下落するのを目の当たりにしてきた。モメンタム取引として扱っていた投資家も、世界株や金など実際に値動きのある資産へと資金を移している。

ヘッジファンドはベーシス取引を行っていた。現物のビットコインを購入し、プレミアムがついた先物を売ることで、差額を獲得する戦略だ。この手法は価格の方向性を予測する必要がなく、単にそのリターンが他の投資機会を上回るかどうかに依存していた。だが10月10日以降、そのスプレッドが米国債利回りを下回る水準に縮小すると、この取引の合理性は失われ、資金フローは止まった。

ビットコイン現物ETFからの資金流出の大半は、特定の裁定取引の採算性というよりも、資産としてのビットコインに対する投資意欲の低下に起因しているとみられる。

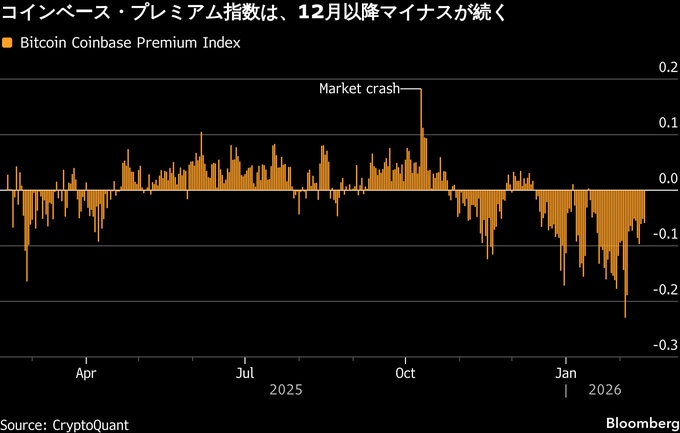

319キャピタルのボフミル・ヴォサリク最高投資責任者(CIO)は、本格的な現物需要が戻るまでは「あらゆる反発局面が回復の土台ではなく、損失回避のための売り場になりかねない」と語る。コインベースと米国外の取引所とのビットコイン価格を比較するコインベース・プレミアム指数は、今年の大半でマイナスが続いており、需要がまだ回復していないことを示唆している。

原題:Bitcoin Won Over Wall Street and Now It’s Paying the Price(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.