活用における課題

こうしたメリットはあるものの、リバースモーゲージを実際に活用するにあたっては、現状では制度面・個人面でそれぞれ課題がみられる。これらに対応することが、今後の市場拡大に向けた重要なポイントとなる。

(1) 制度面

制度面の課題として、「1)利用可能な住宅の制限」と「2)変動要素への対応」が挙げられる。

1) 利用可能な住宅の制限

利用できるエリアや住まいが限定されることが挙げられる。

融資の可否と限度額は不動産の評価額によって決まるため、地価の高い大都市圏の方が融資を受けやすく、郊外では利用が限定される。

実際に、フィナンシャルドゥのデータによると、リバースモーゲージの申込者の半数程度が希望額の融資を受けられているエリアがある一方で、たとえば、地方の郊外など大半が融資を受けられないエリアもある。

また、契約によっては、利用対象が基本的に戸建ての物件となり、マンションでは築年数や占有面積などの条件が課されることもある。つまり、リバースモーゲージは住宅を所有していれば誰でも利用できる商品ではない.。

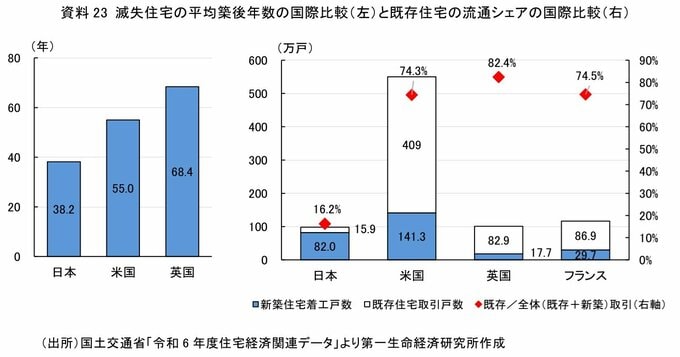

エリアによって利用可否に大きな差が生じる要因の一つは、日本の住宅事情にある。日本では、諸外国と比較して住宅が取り壊されるまでの年数が短い。

また、住宅の流通量は中古住宅よりも新築住宅の方が多く、新築志向が強い。近年の住宅価格の高騰により、中古住宅への関心が高まりつつあるが、現状では建物の資産性は低いといえる。

こうした背景もあり、リバースモーゲージの担保評価としては、建物ではなく土地の評価が重視されるため、エリアによる利用可否の差が生じやすいと考えられる。この差を縮小するには、建物自体の評価を上げることが一案となる。

したがって、リバースモーゲージの利用拡大には、建物のメンテナンスや修繕といったリノベーションの推進、中古住宅市場の活性化、さらには住宅を資産と捉える意識の醸成など、総合的な住宅政策の強化が不可欠となる。

2025年11月に、国土交通省の社会資本整備審議会住宅宅地分科会が公表した、住生活基本計画(全国計画)の策定に向けた「中間とりまとめ」では、「特に高齢期の住生活を支えるように住宅を資産として活用できることが必要であり、既存住宅の性能や利用価値の『見える化』や、適切な維持管理と流通を支える評価制度(再投資への適正な評価を含む。)や金融制度の整備を実現していくことが求められる」との記載がある。政府のこうした方向性は、リバースモーゲージの普及に寄与するだろう。

2) 変動要素への対応

リバースモーゲージの利用は、契約期間が長期に及ぶことから、その安定的な利用に影響を及ぼす複数の変動要素をどのように管理するかが重要となる。

1つは、「金利上昇」である。リバースモーゲージは、変動金利で生存期間中は利息のみ支払う契約形態が一般的であり、住宅ローンと同様に金利が上昇すれば月々の支払額も増加する。

対応策としては、余裕を持った資金計画や、適切な融資比率(担保評価額に対する借入金額の割合)の設定によってキャッシュフローの安定性を保つことが有効となる。

次に、「不動産価格の変動」がある。契約によっては、毎年または数年毎に融資限度額の見直しが行われ、地価の下落や担保物件の評価額変動に伴い、融資限度額が減額される場合がある。

一方で、保守的な融資比率を設定することで、不動産価格の見直しを行わない仕組みを採用するなどの対策が講じられている商品もある。

また、現在では、資料10に記載のとおり「ノンリコース型」が主流になりつつあり、相続人に負担が及ばない仕組みが整備されている。

最後に「寿命」がある。前述のとおり、一般的な契約では生存期間中は利息のみを支払い、元本は死亡後に自宅を売却して返済される。

利息負担のみで借入ができる点がリバースモーゲージのメリットである反面、長生きするほど総支払額は増える。

他の要素と同様に、余裕を持った資金計画を立てるほか、前述の「協調戦略」のように、証券資産等と組み合わせた総合的な資産管理などが、資産全体の枯渇リスクの抑制に寄与する。

リバースモーゲージの利用にあたっては、こうした変動要素が内在することへの理解と適切な管理が極めて重要となる。これらは三大リスクとして、従前より指摘されてきた。

そうした背景を踏まえ、近年の商品設計においては、一定程度織り込まれ、リスク低減に向けた仕組みが整備されつつある。

今後の普及に向けては、金融機関がこうしたスキームを基盤として、地域特性や利用者の資産状況・生活設計に応じた丁寧な説明やコンサルティングを付加することが重要となる。

同時に、利用者自身もリスクの存在を正しく理解し、商品や金融機関がどのような対策を講じているのかしっかり確認することが、商品選定や安心してリバースモーゲージを活用するポイントとなろう。

(2) 個人面

次に、個人における課題は、主に「1)認知度・理解度」、「2)遺産動機」、「3)加齢による認知機能の低下」の3点が挙げられる。

1) 認知度・理解度

フィナンシャルドゥによると、50歳以上のリバースモーゲージの認知度は約20%にとどまる。

老後に自宅に住みたいと考える人でも認知度は17.5%で、万が一老後資金が尽きた際に、それでも自宅に住み続けたいと思っても、その対応策として想起されづらい状況といえる。

また、認知度に男女差はみられず、三大都市圏居住者の方が認知度が高い傾向にある。

加えて、リバースモーゲージを知ったとしても、その商品性が理解されない可能性がある。

上山(2020)によると、リバースモーゲージについて簡単に説明した後、「商品の内容がよくわからない/仕組みが理解できない」と回答した人は約4割であった。

よくわからないから検討しない、あるいはニーズに合っているかわからないまま契約してしまう、といった行動につながる恐れがある。

実際に、住宅金融支援機構の住宅ローン貸出動向調査によると、保証会社等がリバースモーゲージを取り扱う上での課題として「高齢者及び相続人への商品説明」が最も多く挙げられていた。

また、同研究では、金融リテラシーが高くないほど、理解できないとする割合が有意に高まることを示している。

米国でも、高齢者が利用しない要因分析が進んでおり、同様に金融リテラシーが理解力に影響を与えることを示す研究が多々ある。

こうした研究では、金融リテラシーは、Lusardi and Mitchell(2011)のビッグスリー(複利、インフレ、分散投資)で測られることが一般的であるが、金融広報中央委員会の金融リテラシー調査(2022年)によると、日本の60〜70代のビッグスリーに関する質問の正答率は、複利50%、インフレ73%、分散投資58%となり、インフレ以外は高いとはいえない。

リバースモーゲージの普及には、金融リテラシー向上も課題となるだろう。

なお、上山(2020)では、男性や有配偶者、金融資産残高の多くない人などの理解力が低いとの結果も得られている。

これは、理解力というよりも、関心が低く理解しようとする気がないのかもしれないと解釈されている。

一方で、理解力を高める要因としては負債の保有が挙げられている。多くは住宅に関わるローンのため、借入等の経験から理解力が高まると考えられる。

認知度・理解度が低い背景の一つとしては、外部への相談経験が乏しいことがあると考えられる。

金融広報中央委員会の「金融リテラシー調査(2022年)」によると、リバースモーゲージに限らず、金融商品を選択する際に金融機関の窓口で相談している人は21.5%であり、専門家・アドバイザーに相談している人はわずか5.5%であった。

こうした状況も踏まえ、政府の資産運用立国実現プランに基づき、J-FLECは、中立的な立場から、金融経済に関するアドバイスを提供する人材の育成・拡充を進めている。

外部への相談機会の充実は、リバースモーゲージの認知度・理解度を高める機会にもなるだろう。

また、リバースモーゲージを取り扱う金融機関が拡大すれば、その分、窓口相談の場において個人が情報に触れる機会が増加し、認知度・理解度の向上に寄与すると考えられる。

2) 遺産動機

リバースモーゲージは自宅の売却が前提となるため、基本的には契約時に推定相続人全員の同意が必要となる。

相続を希望し同意しない人がいれば契約は進まず、またそもそも子供に住宅資産を残したいという遺産動機がある場合、リバースモーゲージは選択肢になりづらい。

濱秋・堀(2019)によると、子供の将来の暮らしが自分よりも悪くなることを予想している場合に貯蓄率が有意に高まる。

近年のインフレや不動産価格の上昇により、子世代の暮らし向きへの不安感が高まると、子供に住宅資産を残したいという意識が強まるだろう。

特に、リバースモーゲージの対象となるような土地評価額が高い住宅の場合、一度手放したらもう買えないかもしれないという心理が生じ、老後資産の取り崩しよりも「資産の継承」を優先させる可能性がある。

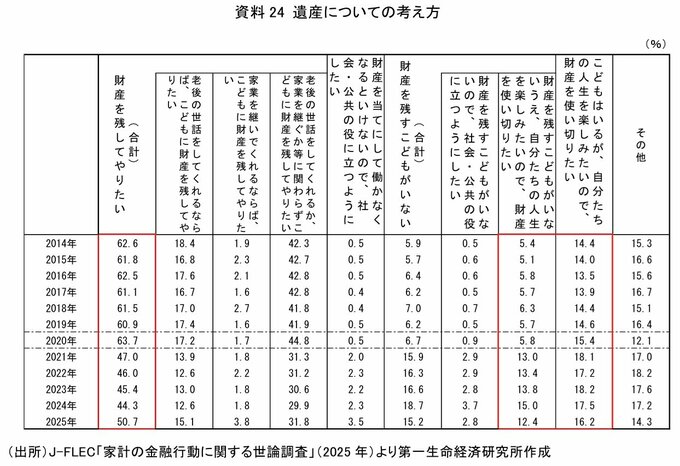

一方で、J-FLECの「家計の金融行動に関する世論調査」によると、「こどもに財産を残してやりたい」と考える人は、2025年調査で増加したものの、長期的には減少傾向にある。

また、今後少子化が進み生涯無子率が高まると、遺産動機は低下するだろう。さらに、子どもがいても「自分たちの人生を楽しみたいので、財産を使い切りたい」と考える人は、16.2%と少なくない割合を占め、増加傾向にある。

「生きているうちに財産を使い切る」ことを推奨した米国の書籍も注目を集めている。

リバースモーゲージは、住宅に関する遺産動機が強い人にとっては活用しづらい商品ではあるが、こうした人生を楽しむために財産を使いたいという層にとっては有効な選択肢の一つになりえるだろう。

3) 加齢による認知機能の低下

リバースモーゲージは、他の金融商品よりも契約時の年齢が高い。

高齢期には、若年期よりも保有する金融資産が多く、加えて相続や資産の取り崩し、医療費・介護費の管理など、資産管理の複雑性は増す。

一方で、加齢に伴い認知機能が低下し、複雑な商品内容や契約条件を理解して、判断することが難しくなる。

令和5年版消費者白書によると、加齢が進むほど、自身の判断力を過大評価する「自信過剰バイアス」が強まり、浪費や金融詐欺の被害に遭うリスクが高まる。

さらに、ポジティブな情報を注視して、楽観的に判断をすることで情動の安定を確保しようとする傾向が高まる。

一方で、テストステロンの減少によりリスクに慎重になる可能性も示唆され、高齢者のリスクへの向き合い方は曖昧、複雑になると指摘されている。

これらを踏まえると、高齢期のリバースモーゲージの利用においては、商品性を十分に理解しないまま「わかったつもり」で契約してしまうケースや、高齢期の資産枯渇を楽観的に捉えて検討を見送るケース、リスクを過度に受け止め本来はニーズに合致しているにもかかわらず利用しないケースなどが生じうる。

さらに、上述のとおり、リバースモーゲージは説明を受けても理解できない人が4割に上る。認知機能の低下により、新しい金融商品を理解・検討することは負担が大きい。

こうした情報コストの高さもリバースモーゲージを活用しづらい要因となるだろう。

他の金融商品においてもこうした課題が生じるが、契約年齢が基本的に高齢となるリバースモーゲージにおいては特に重要な課題となる。

対応策としては、金融機関による家族も交えた説明会の実施のほか、高齢世帯だけでなく子世帯の金融リテラシーの向上や、リバースモーゲージの認知度向上が求められる。

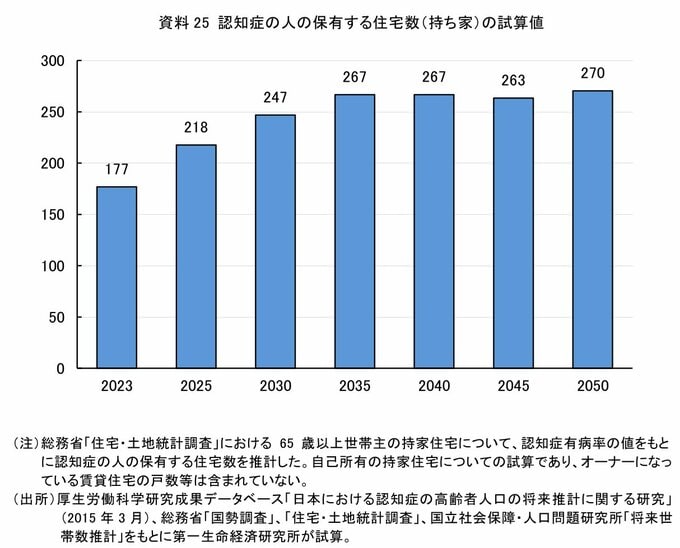

加えて、今後、団塊世代が後期高齢者となり、高齢化が一段と進むと、認知症の人及び認知症の人が保有する不動産の増加が予想される。

総務省の「住宅・土地統計調査」と年齢別の認知症有病率をもとに、認知症の人の保有する住宅の数を推計したところ、2023年時点で177万戸、2025年時点で218万戸との結果が得られた。

また国立社会保障・人口問題研究所の将来世帯数推計をベースにすると、2040年時点では267万戸と、今後も高齢化の進展とともに認知症の人の保有する住宅の増加が見込まれる。

認知症発症後、たとえば介護サービスを受ける費用を捻出するためにリバースモーゲージを利用しようと思っても、原則として契約は認められない。

成年後見制度を活用すればリバースモーゲージを利用できるケースもあるが、自宅不動産に担保を設定することになるため、一般的に家庭裁判所の許可が必要になる。

また、成年後見制度は、手続きの煩雑さや費用面の問題で制度の利用は進んでいないのが実情だ(2024 年時点の利用者数は 25.4 万人、最高裁判所「成年後見関係事件の概況」)。

生命保険文化センターの「2023年度ライフマネジメントに関する高年齢層の意識調査」でも、判断能力低下時への準備の有無について、60歳以上の約半数が「特に準備はしていない」と回答している。

リバースモーゲージの契約後に認知症を発症するケースも十分に考えられる。一方で、近年では、家族信託を活用し、契約者が認知症になっても家族が物件を管理できるタイプの商品もある。

リバースモーゲージ利用中の認知症リスクには事前の備えによってある程度対応可能となるため、こうした商品や家族信託、成年後見制度など第三者による資産管理方法の選択の普及が望まれる。