高齢者マネーをめぐる動向

はじめに:老後が不安な高齢者

国内人口の高齢化は着々と進んでいる。総務省の公表する人口推計(2024年10月1日時点)によれば、国内の高齢化率(65歳以上人口割合)は29.3%と過去最高を更新した。

国立社会保障・人口問題研究所は将来人口推計(2023年推計・出生死亡中位推計)において、2027年に高齢化率が30.0%に到達すると推計している。高齢者は日本の社会・経済の中心となっていくことになる。

高齢者が経済全体において存在感を増す中で、高齢者家計の消費活性化はマクロ経済の課題であると同時に、高齢者自身のウェルビーイング(Well-Being)の観点からも重要性を増している。

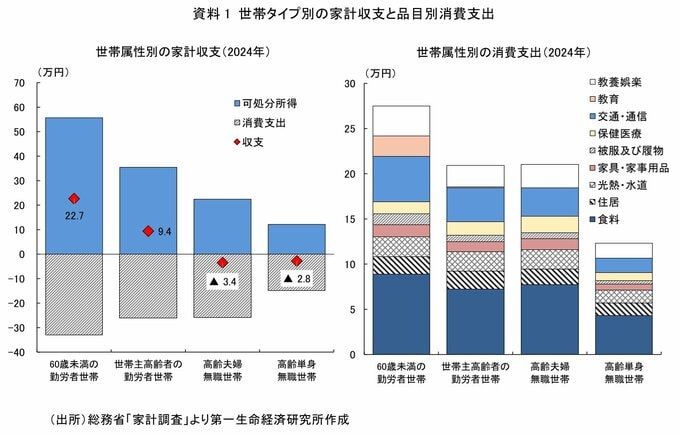

高齢者の暮らしぶりについて総務省「家計調査」から2024年の家計収支をみると、60歳未満の勤労者世帯では平均22.7万円/月の黒字となっている。

高齢者世帯(65歳以上の者のみで構成される世帯)の勤労者世帯では黒字額が9.4万円/月となるが、退職すると収支が赤字となる。高齢夫婦無職世帯では▲3.4万円/月の赤字、高齢単身無職世帯では▲2.8万円/月の赤字である。

いわゆるライフ・サイクル仮説が示すように、勤労期には貯蓄を進め、退職後には社会保障と蓄えの取り崩しによって生活する形となっていることがわかる。

また、高齢者勤労者世帯の消費支出は26万円であり、高齢夫婦無職世帯26万円と同等水準となっている。

高齢者世帯は働いている間も、生活を豊かにするために消費に回すというよりは一定の生活水準をキープし、それを退職後も続ける、というスタイルになっていることがわかる。

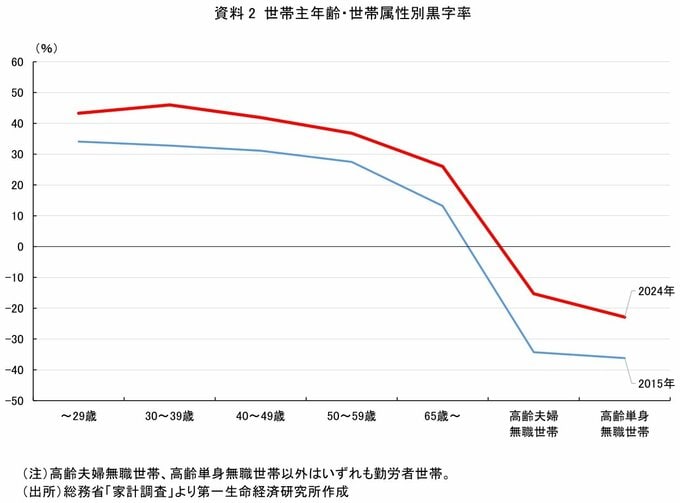

さらに、無職世帯における取り崩しの割合は過去と比べると縮小しており、家計が堅実化していることも読み取れる。

総務省の家計調査における黒字率を2015年と2024年で対比すると、黒字率は年齢階層に関わらず上昇しており、高齢者世帯についても例外ではない。

現役世代は従来よりも老後の蓄えを拡大し、高齢者世帯は老後の取り崩しを小さく抑えるようになっている。

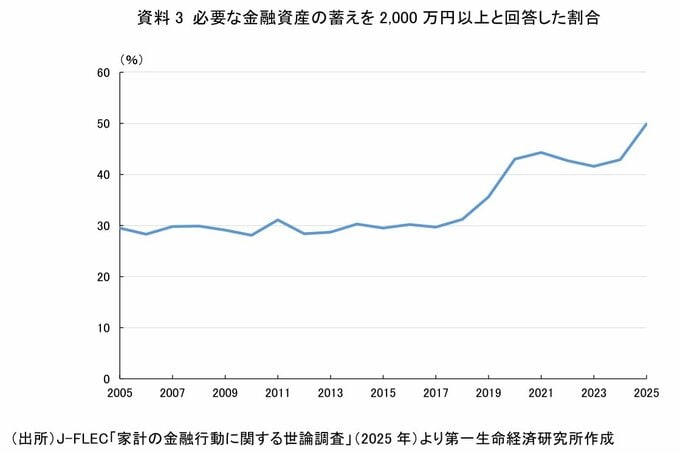

高齢化の進行、長寿化が進む中で老後のための蓄財の意識が高まっているとみられる。こうした流れの一つの契機となったのは、いわゆる「老後2,000万円問題」だったと考えられる。

金融庁のワーキング・グループが発表した報告書案において、高齢夫婦世帯が平均寿命まで生きた場合に年金収入だけでは生活費が約2,000万円不足する、という試算が話題を呼び、老後の資産形成の重要性が認識される大きなきっかけになった。

実際に、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査」では、金融資産の目標残高を2,000万円以上とする割合が2018年:31.2%→2019年:35.6%→2020年:43.0%と急上昇、足元ではさらに上昇しており、2025年:49.9%に達している。