日本のリバースモーゲージ市場

それでは、現在の日本では、どの程度リバースモーゲージが普及しているのだろうか。

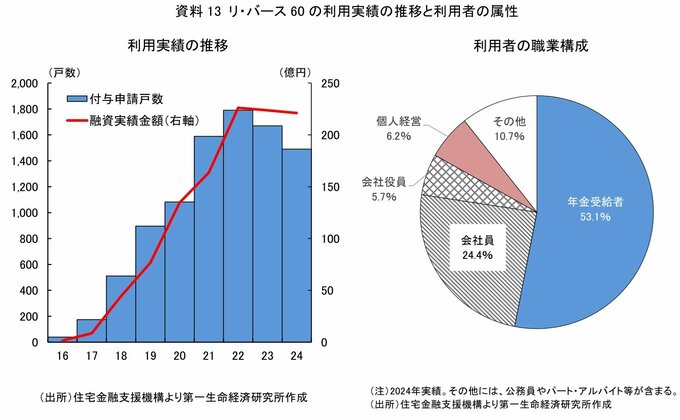

住宅金融支援機構の「リ・バース60」は四半期ごとに利用実績が公表されており、その推移や利用者の属性がある程度わかる。

利用実績の推移を確認すると、制度開始以降、申請戸数は増加してきたものの、22年の付保申請戸数1,790戸、融資実績額226億円をピークに、足もとでは幾分減少傾向にある。

「リ・バース60」の資金用途が住宅関連に限定されていることを鑑みると、高齢者世帯の新築住宅のニーズ減少や、リフォーム需要の一巡、数十年ぶりのインフレ率の上昇で住宅関連全体への支出そのものが縮小した影響も考えられる。

累計でみると、直近24年時点の利用実績は9,241戸となっている。リバースモーゲージの利用対象になると考えられる、住宅を所有している65歳以上の単身世帯、夫婦のみ世帯は、国立社会保障・人口問題研究所によれば、25年時点で約1,141万世帯であるため、「リ・バース60」の利用世帯は利用対象世帯のうち約0.08%程度ということになる。

民間の金融機関等が提供している商品を含めて考えても、まだまだ普及が進んでいないといえるだろう。

利用者の属性は制度開始以降、大きくは変化しておらず、平均年齢は69.5歳、平均年収は388.3万円、職業構成は年金受給者と会社員が約77%を占める。その他に、会社役員や個人経営者、公務員やパート・アルバイト等が利用している。

それでは、日本のリバースモーゲージ市場はどこまで成長するのだろうか。

今後ますます人口減少、高齢化が加速すれば、利用対象である高齢者世帯が増加することに加え、不動産を相続資産としてではなく自身の生前の生活に活用しようと考える高齢者が増え、リバースモーゲージ市場も拡大する可能性がある。

ここでは、国立社会保障・人口問題研究所の高齢者世帯数の予測値を使い、リバースモーゲージ市場の潜在的な成長見通しを確認していきたい。

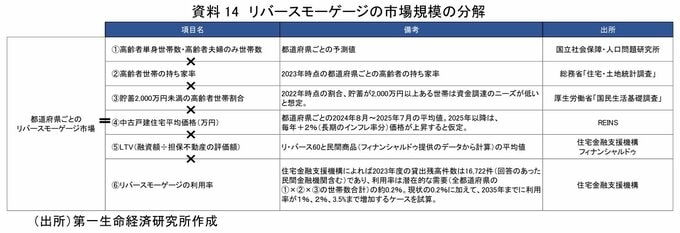

まず、都道府県ごとのリバースモーゲージの市場規模を以下の項目に分解して考える。

①高齢者単身世帯数・高齢者夫婦の世帯数とするのは、リバースモーゲージを利用すると考えられるのは、不動産を相続資産として考える必要のない世帯が中心だからである。

②高齢者世帯の持ち家率は、主に①のうち住宅を所有している高齢者がリバースモーゲージの利用を検討すると考えられるためである(厳密には、「リ・バース60」は申し込み時点で住宅を所有していなくても利用可能だが、既に住宅を所有しているケースが大半だと考えられるため、ここでは持ち家世帯を想定して試算する)。

③貯蓄2,000万円未満の高齢者世帯割合を使用したのは、多くの家計の資産目標である2,000万円を超える貯蓄がある世帯ならば、資金調達ニーズが乏しく、リバースモーゲージの利用可能性が低いと想定したためである。

④中古戸建住宅平均価格は、後述するように、日本では担保評価としては建物より土地の評価を重視する傾向があり、リバースモーゲージにおいては戸建住宅の利用が主流となっているためである。

なお、2025年以降は、日銀が想定する長期的なインフレ率目標と同率の2%で、中古戸建価格も上昇していくと仮定した。

⑤LTV(融資額÷担保不動産の評価額)は、「リ・バース60」とフィナンシャルドゥ提供の民間商品の契約データの平均値とした。

⑥リバースモーゲージの利用率は、潜在的な需要(全都道府県の①×②×③の世帯数合計)のうち、どれだけの高齢者世帯がリバースモーゲージを利用しているかである。

計算すると、2023年時点の潜在的な需要をもつ世帯は約732万世帯、住宅金融支援機構によれば、2023年度時点の貸出残高件数は16,772件(回答のあった民間金融機関の件数含む)であるため、利用率は約0.2%程度となった。

他の国の利用率を、累積の契約件数と高齢者世帯数から概算すると、リバースモーゲージが世界で最も普及している米国では2024年時点で約3.5%、アジアで最も普及している韓国では2022年時点で約1.9%である(高齢者世帯数を貯蓄額などで潜在的な需要のある世帯に限定すると、利用率はさらに上昇する)。

そこで、本稿では現状の0.2%の利用率に加えて、リバースモーゲージの普及が進み、2035年までに利用率が3.5%(米国と同程度の普及度合い)になる普及シナリオ、2%(韓国と同程度の普及度合い)になる中間シナリオ、1%になる低位成長シナリオも試算する。

以上の項目の数値を掛け合わせ、都道府県ごとのリバースモーゲージの融資残高を算出し、足し合わせて日本のリバースモーゲージ市場の潜在的な市場規模を試算した。

試算によれば、2025年時点の融資残高は2,205億円、利用率が現状の0.2%で推移した場合、2035年には2,953億円、2050年には4,353億円まで緩やかに拡大する。

これは、高齢者世帯の増加とインフレ率の上昇に伴う中古戸建住宅価格の上昇で、融資残高が増加していくからである。

仮に、リバースモーゲージの利用が普及し、利用率が1%に増加した低位成長シナリオでは2050年に1兆9,049億円、利用率が2%に増加した中間シナリオでは3兆8,098億円、利用率が3.5%まで増加した普及シナリオでは6兆6,672億円まで、融資残高が膨らむ。

2024年度末時点での住宅ローンの融資残高は約227兆円であり、インフレ率を考慮すると2050年時点では約372兆円となる。

普及シナリオでも、2050年時点で住宅ローン市場の1.8%程度の融資残高にとどまり、住宅ローンと比較して決して大きい市場とはいえない。

ただ、高齢化や人口減少といった人口動態の変化や、インフレの定着などの経済環境の変化に伴い、潜在的なニーズが高まることで市場自体の拡大余地はあろう。

特に、近年の不動産価格の上昇が続くもとで、インフレ(現預金の実質価値の目減り)が続けば、有効な資金調達方法としてリバースモーゲージの利用が進み、短期的にも市場が拡大する要素になりうる。

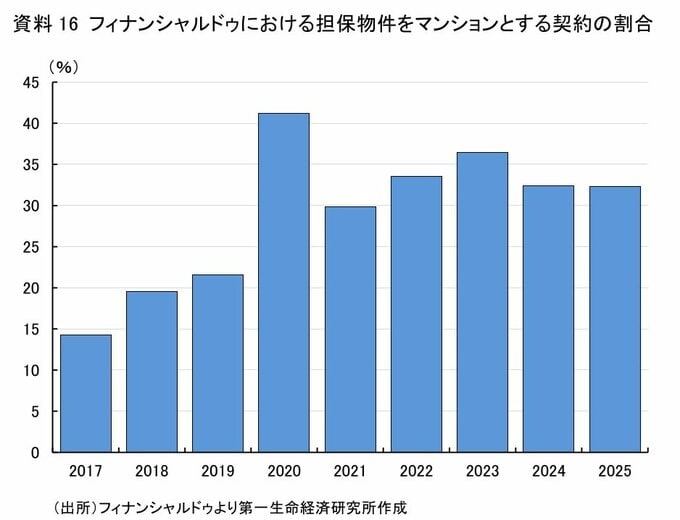

また、取扱商品の拡充により、今後市場が拡大していく可能性もある。現状では、日本のリバースモーゲージ市場は戸建住宅を対象とした商品が多いが、マンションを担保物件とした契約も増加しつつある。

フィナンシャルドゥの契約に占める区分建物(マンション)を担保物件とした契約の割合を見ると、フィナンシャルドゥではマンションを担保物件とした契約保証にも注力しており、リバースモーゲージ保証を開始した2017年から件数は増加し続け、足もとでは全体の約3割を占める。

ただ、後述するように、マンションの場合は、契約に際して築年数や専有面積等の条件が課されることもあり、市場全体では十分に活用が進んでいるとは言い難い。

今後、市場全体でマンションを担保物件としたリバースモーゲージの活用が広がれば、リバースモーゲージ全体の利用率も上昇していくと考えられる。

リバースモーゲージの利用や認知拡大が進めば、高齢者の将来不安を和らげる効果が期待できるだろう。