資産形成におけるリバースモーゲージの活用

不動産を活用した資産形成手段としての位置付け

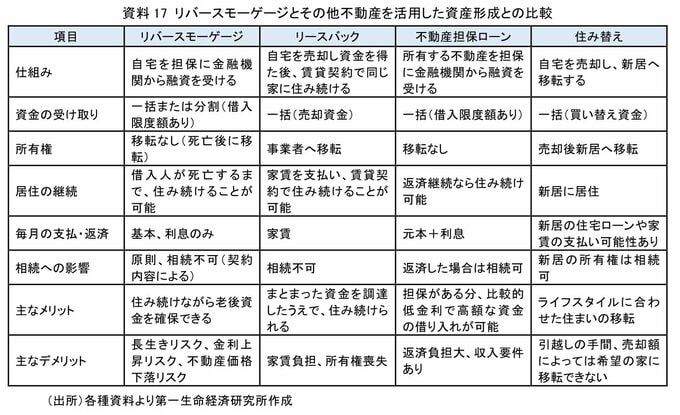

不動産を活用した老後の資産形成はリバースモーゲージだけではない。前章で述べたリースバックのほか、自宅など保有する不動産を担保に金融機関から融資を受ける不動産担保ローン、自宅を売却し、より低廉な住居に住み替える方法などがある。

それらの特徴を比較すると、自宅に住み続ける意向がそれほど強くなければ、住み替えという選択肢も考えられる。資金需要が一時的なものであれば、不動産担保ローンの活用も検討に値する。

このように複数の手段がある中、リバースモーゲージが普及している米国では、リバースモーゲージを老後の資産活用における「ラストリゾート」と捉えられてきた。主に資金が枯渇した際の最後の手段という位置付けだ。

ただ、近年では老後資金のポートフォリオに組み込むことを推奨する向きもある。老後資金を証券資産で積み立てていた場合、資金が必要な時に市場が低迷していれば予想より少ない額となるなど、資産を取り崩す際の市場リスクがある。

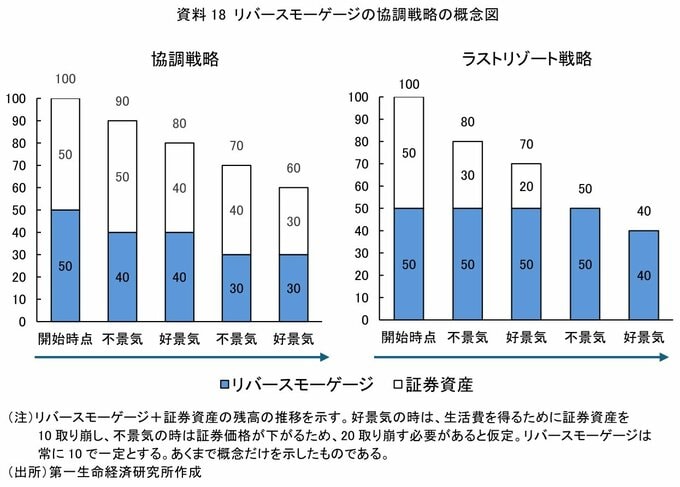

この点について、Walker et al. (2021)は、リバースモーゲージの活用により市場変動リスクを抑えられると指摘する。

具体的には、証券投資の収益がプラスのときは証券を取り崩し、マイナスのときはリバースモーゲージを活用するという「協調戦略」をとった場合、ラストリゾートとして活用するよりも資金枯渇リスクが低下すると示している。

翻って日本では、リバースモーゲージの利用は一般的ではなく、位置付けが議論になるような状況には至っていない。

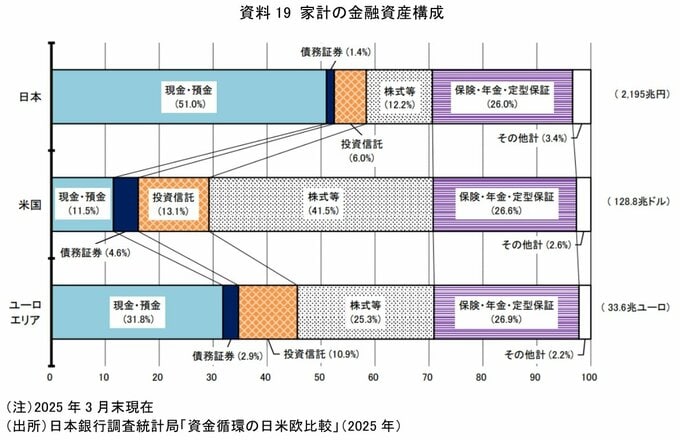

まず、その認知度は、50歳以上では20%程度にとどまる(フィナンシャルドゥ,2024)。また、欧米と比較して現金・預金比率が高く、投資信託や株式などのリスク性資産の保有が少ない。

米国では、市場リスクの緩和策としてリバースモーゲージが見直されているが、そもそも日本ではそうしたリスク自体をあまり抱えていないのである。

一方で、このままインフレが定着すれば、現預金中心のポートフォリオは資産価値の目減りというリスクを抱えることとなる。

インフレヘッジの重要性が一層高まるとともに、既に若年層を中心に新NISAが拡大していることなどから、リスク資産への投資比率は今後高まることが予想される。それに伴い、老後資金を取り崩す際の協調戦略の視点が一段と有用になると考えられる。

これらを踏まえると、現時点ではリバースモーゲージは日本の資産形成手段として十分に普及していないため、今後の動向は、認知度向上や利用拡大、さらに「貯蓄から投資へ」の進展状況に左右されるといえる。

そもそも現状では、持ち家志向が根強い一方、購入した住宅を老後どうするのかという視点が乏しい面がある。

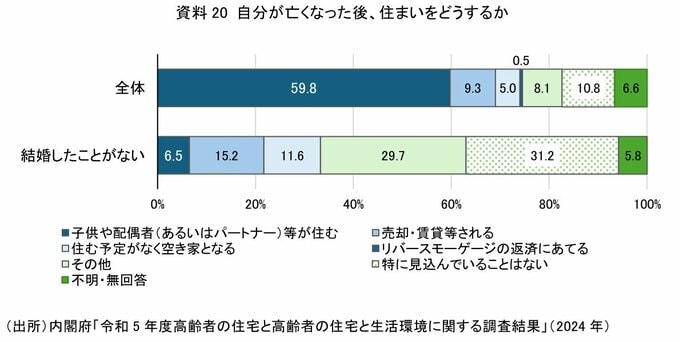

内閣府の「高齢者の住宅と生活環境に関する調査結果」によると、「自分が亡くなった後、住まいをどうするか」という問いに対して、約6割が「子供や配偶者(あるいはパートナー)等が住む」と回答している。

一方で、結婚したことがない者に限ると、「特に見込んでいることはない」(31.2%)や「住む予定がなく空き家となる」(11.6%)との回答が相対的に高い。

この結果からは、「子供や配偶者が住む」と回答した人の中にも、実際には自分の死後に、自宅の処分に具体的な見通しがなく、「とりあえず家族に任せる」という意識が含まれている可能性がうかがえる。

リバースモーゲージの普及には、まずは「将来的に家をどうしたいのか/どうするべきか」を意識し、限られた条件下でのベストなあり方の検討が必要であろう。