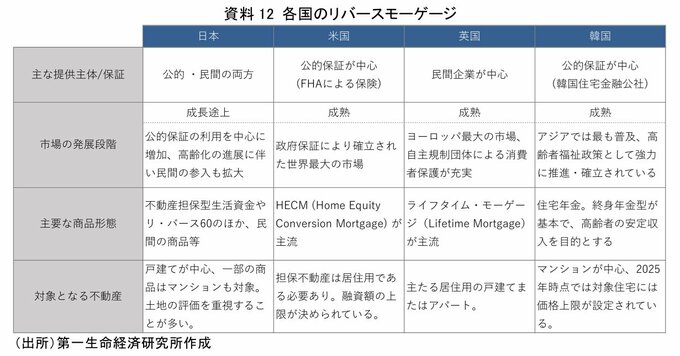

主要国のリバースモーゲージ

これまでみてきたように、手元に資金が必要で不動産を相続財産として残さないのであれば、リバースモーゲージは高齢者の生存中のキャッシュフローを改善し、さまざまな消費活動の選択肢を増やす手段になりうる。

高齢者にとっても、経済全体にとっても有効な選択肢の1つであるが、世界各国ではどのように利用されているのだろうか。

金融商品として、リバースモーゲージが最初に導入されたのは、20世紀後半の欧米と言われている。米国では1961年にメイン州の銀行が最初のローンを提供している。

その後、1989年に連邦住宅局(FHA)が貸し倒れリスクに対する公的保険を付保したリバースモーゲージ「HECM(Home Equity Conversion Mortgage)」を導入し、信頼性が確立されて市場が大きく成長した。

現在も政府系保証が市場の主流となっている。HECMの仕組みとして、利用対象は62歳以上、融資期間中の元利返済は一切なく、借入資金の使途も特に制限はない。

英国ではリバースモーゲージはエクイティ・リリースと呼ばれ、1960年代から民間保険会社を中心に発展した。

1990年代に金利上昇と住宅価格の下落により、担保割れが問題となったことを契機に、業界団体であるエクイティ・リリース・カウンシルが商品規制等を整理し、以降はノンリコース商品が広まるようになった。

現在のエクイティ・リリースの主流は、「ライフタイム・モーゲージ」であり、55歳以上が対象、融資期間中の返済は利息のみ支払うものから、担保の売却時に一括で元利返済するもの等、複数のタイプがある。

アジアで最もリバースモーゲージが普及しているのは韓国である。韓国では、年金制度での高齢者のカバー率が高くなく、彼らの収入を安定させる制度として、政府が韓国住宅金融公社を提供主体としたリバースモーゲージ制度「住宅年金」を発足させた。

住宅年金は、利用対象は55歳以上、2024年時点では居住する住宅価格が12億ウォン以下であること、となっている。融資は基本的に終身年金で受け取り、融資期間中の元利返済はない。

韓国では、高齢者世帯のほとんどが住宅を保有しており、その多くがマンションであるため、住宅年金もマンションを対象に普及している。

日本では、1981年に武蔵野市が開始した「福祉資金貸付事業」がリバースモーゲージの始まりである。

これは、1年以上武蔵野市に居住する高齢者を対象に、戸建て・マンションを担保として、武蔵野市福祉公社の有償住宅サービス(ソーシャルワーカーと看護師の訪問、家事援助サービス、食事サービス等)の利用料を融資するものであった。

その後、一部の自治体などが同様の制度を発足させたほか、民間金融機関等がリバースモーゲージに参入して広がりを見せたものの、リコース型の商品であったことから、バブル崩壊後の担保割れリスクなどにより、リバースモーゲージの普及は一時停滞することとなった。

2000年代に入り、高齢化の進展と住居資産活用の必要性からリバースモーゲージが再注目され、2007年に住宅金融支援機構が「リ・バース60」の提供を開始、民間の参入も徐々に拡大しており、リバースモーゲージの普及が進んでいる最中である。