変更の内容:給与収入のみの場合は130万円に残業代を含めない扱いを、2026年4月から開始

130万円に該当するか否かは、今後1年間の収入の見込みで判断される。

この収入は配当収入などの様々な収入が対象となっており、給与収入における残業代も含まれる。

そのため、第3号被保険者の中には、年収が130万円を超えないように残業などを控える人々が存在する。

そこで、2026年4月からは、給与収入のみの場合は労働契約で決められた賃金から見込まれる年間収入で判定し、労働契約に明確な規定がなく予め金額を見込みにくい残業代等は年間収入の見込みに含めない、という運営が行われる。

加えて、当初は想定されなかった臨時収入によって結果的に年間収入が130万円以上になった場合は、その臨時収入が社会通念上妥当な範囲に留まれば130万円未満と同様に扱う、という運営が行われる。

このような場合については、一時的な収入変動であるという事業主の証明を添付すれば連続2回までは130万円未満と同様に扱うという運営が、2023年10月から当面の措置として行われてきた。しかし、変更後の運営は恒久的な措置として行われる。

今後の課題:労使は第3号被保険者の縮小と将来的な廃止等を要望

これらの変更は、「130万円の壁」の引上げとまでは言えないものの、残業代等が判定の際に考慮されないため、第3号被保険者が「130万円の壁」を気にして残業を控えることに対しては、一定の抑制効果を期待できる。

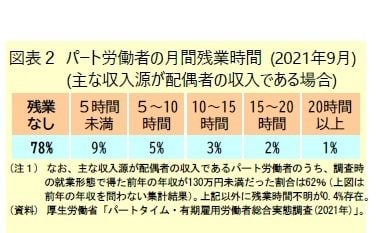

図表のように残業を行っているパート労働者は限られるが、変更されなかった場合と比べれば、人手不足の中で安価な労働力の確保が可能になる点や物価上昇下で安価な商品提供が可能になる点で、該当する第3号被保険者だけでなく、社会にとってもメリットとなりうる。

しかし、賃金が上昇する中で「130万円の壁」を意識して第3号被保険者が労働契約上の所定労働時間をさらに抑えることや、第3号被保険者が企業の社会保険料負担が不要な労働力として供給されることで第3号被保険者以外の賃金を抑制するなどの労働市場への影響は、この変更後も残る。

女性の雇用に関する制度の改善や厚生年金の適用拡大などを背景に、第3号被保険者の人数や女性における割合は低下傾向にある。

他方で、人手不足の中で「130万円の壁」は労使双方において課題となっており、経団連や連合は、さらなる適用拡大を通じた第3号被保険者の縮小に加えて、第3号被保険者制度の将来的な再構築や廃止を求めている。

この制度については直接的な保険料負担の有無が話題になりがちだが、今回の変更を機に労働市場への影響が注目されることを期待したい。

(※情報提供、記事執筆:ニッセイ基礎研究所 保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫)

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承くださいませ