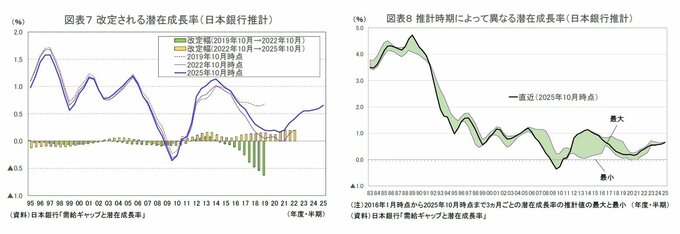

改定される潜在成長率

潜在成長率は推計値であるため、推計方法や使用するデータによって数値が異なることに加え、推計値が事後的に改定されるという問題がある。

日本銀行の潜在成長率の推計値を2019年10月、2022年10月、2025年10月の3時点で比較すると、2019年10月時点から2022年10月時点にかけては2010年代半ば以降の潜在成長率が下方改定され、2019年10月時点で直近となっていた2019年度上期は▲0.63%の大幅下方改定となった。

一方、2022年10月時点から2025年10月時点にかけては、2010年度以降の潜在成長率が上方改定されている。

2016年1月以降、3ヵ月ごとに公表されている日本銀行の潜在成長率の推計値を比較すると、推計の時期によって同じ時点の潜在成長率でも水準が異なっていることが確認できる。

たとえば、2013~2014年度の潜在成長率は最小値のほぼ0%から最大値の1%台前半までかなりの幅がある。

潜在成長率の推計値が改定される理由のひとつは、実質GDPの実績値が過去に遡って改定されることである。

潜在GDPの推計は現実のGDPに基づいて推計されるため、現実のGDP成長率が上方(下方)改定されると潜在成長率も上方(下方)改定される傾向がある。

もうひとつは、現実のGDP成長率がそれまでのトレンドから上(下)振れすると、先行きの潜在成長率が上昇(低下)することに加えて、過去の潜在成長率の推計値も上方(下方)改定される傾向がある。

潜在成長率は同じ時点であっても推計時期によってその値が異なってくるため、あらかじめ幅を持ってみる必要がある。

現実の成長率との相関が高い潜在成長率

潜在成長率は、概念的には景気循環に左右されないはずだが、実際には現実の成長率の影響を強く受ける。これは潜在成長率の推計には現実のGDPのデータをもとにしたトレンドが用いられるためである。

具体的には、潜在GDPの構成要素のひとつであるTFPは現実のGDPから資本投入量、労働投入量を差し引いた残差をHPフィルター等で平滑化して求められる。

このため、現実のGDP成長率が高くなれば、TFPを中心に潜在成長率も高くなり、現実のGDP成長率が低くなれば、潜在成長率も低くなる。

実際、日本銀行推計の潜在成長率は、世界金融危機や新型コロナウイルス感染症の拡大によって現実のGDP成長率が急速に落ち込んだ時に低下し、景気の持ち直しとともに潜在成長率も回復している。

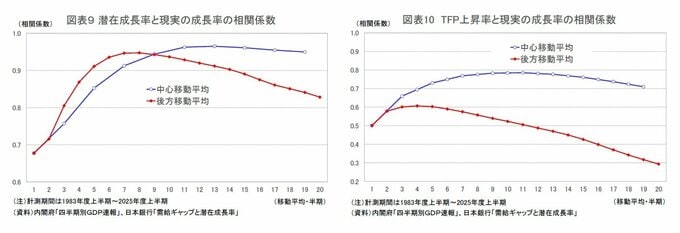

日本銀行推計の潜在成長率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が8半期(4年)で0.947、中心移動平均が13半期(6年半)で0.965となり、両者の相関が非常に高いことが確認された。

また、日本銀行推計のTFP上昇率と現実の実質GDP成長率(後方移動平均と中心移動平均)の相関係数を計測すると、相関係数が最も高いのは後方移動平均が4半期(2年)で0.607、中心移動平均が11半期(5年半)で0.786となった。

潜在成長率、TFP上昇率ともに相関係数のピークは後方移動平均よりも中心移動平均のほうが高くなっている。

これは、現実のGDP成長率が過去のトレンドから上(下)振れすれば、潜在成長率やTFP上昇率が先行きだけでなく、過去に遡って上方(下方)改定される傾向があることを示している。