潜在成長率はもっと低いという見方も

潜在GDPと現実のGDPの差を示す「需給ギャップ」は、現実のGDPが潜在GDPを上回っていればプラスとなり、下回っていればマイナスとなる。

直近(2025年4-6月期)の需給ギャップは、日本銀行の推計値で▲0.32%、内閣府の推計値で+0.3%とゼロ近傍となっているが、日本銀行や内閣府が推計する需給ギャップは過小評価されているとの見方も出ている。需給ギャップの過小評価は潜在GDPの過大評価を意味する。

需給ギャップが過小評価されているとする根拠のひとつが、企業の人手不足感が極めて強いにもかかわらず日本銀行が推計する労働投入ギャップがそれほど大きくないことである。

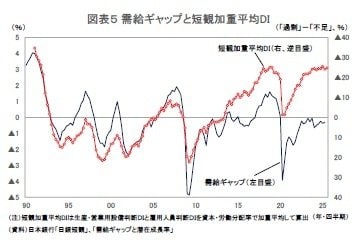

日銀短観の生産・営業用設備判断DIと雇用人員判断DIを資本・労働分配率で加重平均して算出される「短観加重平均DI」は、マクロ的な需給ギャップ、すなわち日本銀行が推計する需給ギャップとの連動性が非常に高かった。

しかし、近年は雇用人員判断DIを中心に短観加重平均DIが大幅なマイナスとなっている一方、日本銀行が推計する需給ギャップはマイナスかゼロ近傍の動きがつづいており、両者が大きく乖離している。

1991年から2012年までの需給ギャップ(日本銀行推計値)と短観加重平均DIの関係をもとに直近(2025年4-6月期)の需給ギャップを試算すると+3.17%となり、日銀推計値の▲0.32%を大きく上回る。

短観加重平均DIが真の需給ギャップを反映しているとすれば、真の潜在GDPの水準は3%以上低くなり、それに応じて潜在成長率も低下することになる。

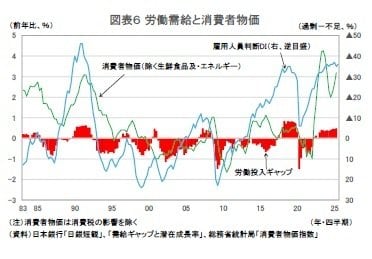

ただし、雇用人員判断DIの大幅マイナスは、あくまでも企業の人手不足感の強さを表したものであり、労働需給の実態とは区別して考える必要がある。

代表的な雇用関連指標を確認すると、失業率は2%台半ばで推移しているが、コロナ禍前(2018~2019年頃)の2%台前半と比べれば若干高い。

また、労働市場の需給関係を反映する有効求人倍率は、近年は求人・求職活動におけるハローワークの利用割合低下などから労働需給の実態を反映しなくなっている可能性はあるものの、2023年1月の1.35倍をピークに低下傾向が続いており、2025年8月には1.20倍となった。

必ずしも、雇用人員判断DIが示すほど実態として労働需給が引き締まっているとは言い切れない。

2022年以降の物価上昇の背景には、労働供給力の低下を主因として潜在成長率は日本銀行や内閣府の推計値よりも低く、実態的な需給ギャップが大幅なプラスになっていることがあるという見方もある。

しかし、短観加重平均DI、あるいは雇用人員判断DIのマイナス幅は2010年代後半にも現在と同じくらいの大きさとなっていたにもかかわらず、物価はほとんど上昇しなかった。

今回の物価上昇は、円安や国際商品市況の高騰に伴う輸入物価の急上昇を起点としたものであった。

輸入物価上昇に伴う国内物価の上昇が賃上げをもたらし、このことがサービス価格を含めた裾野の広い物価上昇につながったことは確かである。

ただし、労働需給の引き締まりによる物価上昇への影響は限定的で、足もとの物価上昇はディマンドプル型ではなく、賃金上昇も含めたコストプッシュ型とみるのが妥当ではないだろうか。