はじめに

日本経済は、新型コロナウイルス感染症の影響で2020年度に急速に落ち込んだ後、持ち直しの動きが続いている。実質GDPは2024年4-6月期から5四半期連続のプラス成長となり、2025年4-6月期には前期比年率2.2%と高めの成長を記録した。

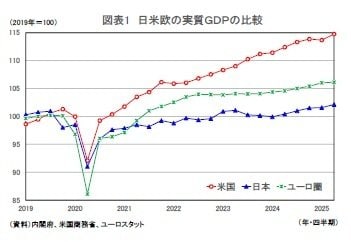

しかし、直近(2025年4-6月期)の実質GDPをコロナ禍前(2019年平均)と比較すると、米国が+14.7%、ユーロ圏が+6.1%となっているのに対し、日本は+2.1%と回復が遅れている。

2020年から直近までの5年あまりの成長率を年率換算すると、米国の2.5%、ユーロ圏の1.1%に対して、日本は0.4%にとどまっている。

日本のコロナ禍からの回復ペースが鈍いのは、そもそも潜在成長率が低いからという見方は多い。

実際、OECDによる潜在成長率の推計値は米国が2.15%、ユーロ圏が1.25%、日本が0.17%(いずれも2025年)であり、コロナ禍以降の実際の成長率と同程度となっている。

直近の日本の潜在成長率は日本銀行推計で0.66%(2025年度上半期)、内閣府推計で0.6%(2025年4-6月期)である。

潜在GDPとは、「中長期的に持続可能なGDPの水準」、「物価上昇率を加速させないGDPの水準」などと定義され、その変化率は潜在成長率と呼ばれる。

一般的に、経済成長率は短期的には需要サイド、中長期的には供給サイドの要因で決まるとされている。このため、日本経済の長期停滞は潜在成長率の低下によるものとされることが多い。

しかし、潜在成長率はあくまでも推計値であり、推計方法や推計に用いるデータによってその値は変わってくる。

また、潜在成長率は概念的には供給力の伸びを意味するものの、その推計値は実際には需要動向によって決まる部分が大きい。

本稿では、潜在成長率が現実のGDPに大きく左右されることを確認した上で、需要の拡大が潜在成長率の引き上げに有効であることを示す。