潜在成長率を巡る問題

推計方法によって異なる潜在成長率

潜在GDPは客観的なデータとして直接観測できるものではなく、推計によって求められる。そのため、推計方法や推計に用いるデータなどによってその値は変わってくる。

日本銀行と内閣府の潜在成長率の推計値を確認すると、1980年代に4%台であった日本の潜在成長率は1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準まで低下した。

2000年以降は1%台に回復する局面もあったが、世界金融危機、新型コロナウイルス感染症の拡大によって経済が急速に悪化した際には潜在成長率はほぼ0%となるなど、近年は均してみれば0%台半ばで推移している。

日本銀行と内閣府の潜在成長率は、長い目で見れば同じような動きとなっているが、短期的には乖離することがある。

たとえば、世界金融危機後の2009年度後半から2010年度にかけて日本銀行の推計値はマイナスとなっているが、内閣府の推計値はプラスである。

一方、2013~2014年度は日本銀行の推計値が1%台まで回復したのに対し、内閣府の推計値は0%台にとどまっていた。

日本銀行と内閣府の潜在成長率に差があるのは、推計方法が異なっていることが主な理由である。

両者ともに潜在GDPを推計する際に、生産関数アプローチを採用しているという推計の枠組みは変わらないが、推計の順序が異なっている。

内閣府は、資本と労働の平均投入量、TFP(全要素生産性)のトレンドを推計することによって潜在GDPを先に計算し、これと現実のGDPとの乖離を需給ギャップ(GDPギャップ)としている。

これに対し、日本銀行は、需給ギャップ(資本投入ギャップ、労働投入ギャップ)を先に計算し、別途推計するTFPの伸び率と労働、資本の平均投入量の伸び率を合わせて潜在成長率を推計するという手法を採用している。

潜在成長率の寄与度分解

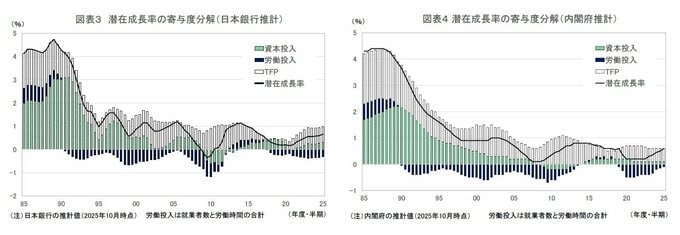

潜在成長率は潜在GDPの伸び率であるため、潜在成長率=潜在資本投入量の伸び率×資本分配率(=1-労働分配率)+潜在労働投入量の伸び率×労働分配率+TFP上昇率となる。

したがって、潜在成長率は資本投入、労働投入、TFPに寄与度分解できる。

日本銀行、内閣府の推計値ともに、1980年代は潜在成長率4%程度のうち資本投入、TFPによる寄与がそれぞれ1~2%台、労働投入による寄与が0%台後半となっていた。

1990年代初頭以降の潜在成長率の急低下局面では、人口増加率の低下、労働時間短縮の影響などから労働投入の寄与がマイナスに転じた。

労働投入の寄与は、2010年代半ば以降は女性、高齢者の労働参加が進んだことからいったんプラスに転じたが、コロナ禍で労働市場が一時的に悪化したことや働き方改革の進展により労働時間が大幅に減少したことなどから再びマイナスとなっている。

2010年前後は日本銀行の潜在成長率がマイナスとなり、内閣府を下回っていたが、これは資本投入、労働投入のマイナス幅が内閣府を上回っていたためである。

逆に、2010年代半ばは日本銀行の潜在成長率が内閣府よりも高いのは、労働投入のプラス寄与が大きかったためである。