FRB“100%”利下げも「タカ派」の思惑

こうしたなか、FRBは連邦公開市場委員会(FOMC)を開きますが、市場は25bpの利下げを「ほぼ100%」織り込んでいます。

しかし、注目すべきはその先、年内の追加利下げの見通しです。FF金利先物市場では年内に2.7回の利下げを織り込んでいますが、6月時点のFOMCメンバーの見通し(ドットチャート)では「利下げなし」という人と「2回」という人が半々、3回という人は2人しかいませんでした。

今回は新たなドットチャートが発表されますが、末廣氏は「そこまでドラスティックに動かないと思う」と予想。「残り1回という形で12月の利下げをメインシナリオにしていくのではないか」と話しました。その結果として、市場が想定するほど利下げに積極的ではない「ややタカ派」のメッセージが出るのではないか、とします。

また、CEA(大統領経済諮問委員会)委員長のミラン氏が連邦準備制度理事会のメンバーとして連邦議会上院で承認されたことについては「トランプ政権のバイアスがかかった感じになる」と政府による中央銀行の独立性への介入に懸念を示しました。

日銀は「無風」で植田総裁の狙いは何か

一方、日銀の金融政策決定会合は「無風」で終わる可能性が濃厚です。OIS(Overnight Index Swap=翌日物金利スワップ)市場を見ると、今回の利上げ確率はわずか0.8%で、年内でも60%程度にとどまっています。

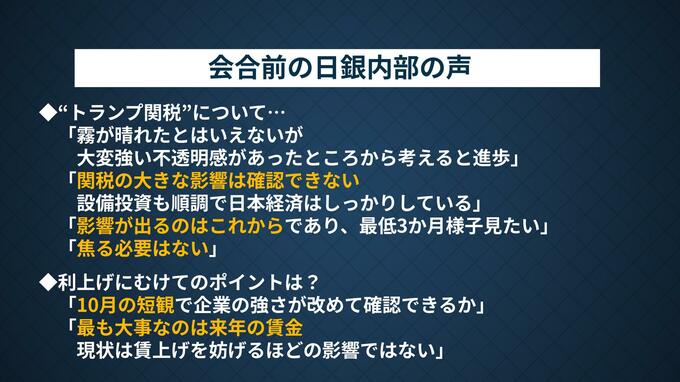

TBS経済部が取材した日銀内部の声によると、トランプ関税について「霧が晴れたとは言えないが、大変強い不透明感があったところから考えると進歩」との見方が大勢。ただ「大きな影響は確認できない」「設備投資も順調」との声がある一方で「影響が出るのはこれから」「最低3ヶ月は様子を見たい」という慎重な意見もあり、内部でも確たる見通しがあるわけではなさそうです。

そのうえで末廣氏は、年内利上げを6割程度織り込んでいるいまのOIS市場の状況について日銀が「ちょうどいい」と考えている可能性を指摘します。「利上げを年内にやることもマーケットにインパクト与えずにできるし、やらないという選択肢も別にマーケットにインパクト出さない。逆にそういうコミュニケーションを狙っているのではないか」と分析しました。

「ナローパス」に賭ける市場、本当に景気が悪化したら

こうしたなかで「景気はちょっと悪そうだが、利下げ期待でマーケットは強い」という一般的な説明について「“ナローパス”の期待だ」と末廣氏は表現します。というのも「本当に景気が悪くなるのを防ぐための利下げなら、企業業績の悪化が見込まれ、株は買わないから」です。

実際に、アメリカの景気は強いとは言えず「市場をけん引しているのは、景気敏感株でもなければディフェンシブでもない、その間ぐらいにあるハイテク株」と指摘。緩やかな利下げを前提とする株高は「薄氷を踏む感じ」と表現します。

末廣氏は「白熱するマーケット」には一定の警戒感が必要だとしたうえで、中央銀行は当面「安定」を重視した政策運営を続けるとの見方を示しました。