金融市場(7月)の振り返りと予測表

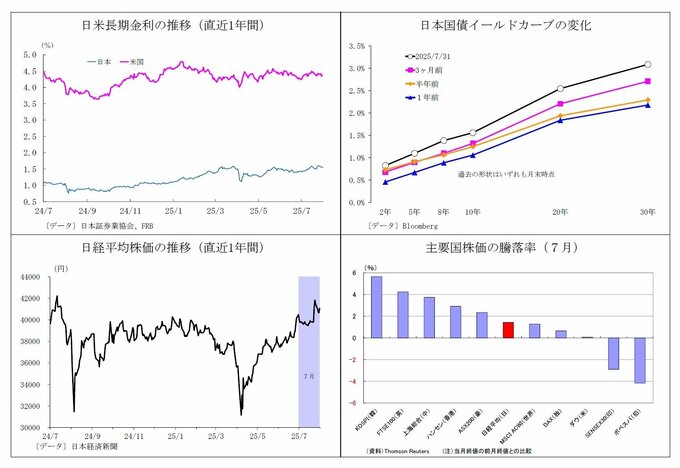

(10年国債利回り)

7月の動き月初1.4%台前半でスタートし、月末は1.5%台半ばに。

月初、減税法案を巡る米財政懸念と国内の財政拡張への警戒を受けて3日に1.4%台半ばへ上昇。

その後もトランプ政権の関税引き上げ方針表明を受けた米インフレ懸念や、参院選世論調査での与党苦戦の報を受けた国内財政懸念によって上昇基調が継続し、14日には1.5%台後半へと上昇した。

参院選での与党過半数割れを受けた22日には、石破首相による続投表明等を受けて一旦金利が低下。

ただし、翌23日には日米の関税交渉合意を受けて日銀利上げ観測が高まり急上昇、24日には1.6%に到達した。

月の終盤は日銀決定会合を控えて持ち高調整の債券買いが入り、1.5%台半ばで推移した。

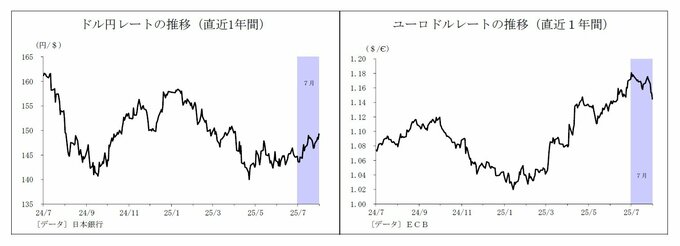

(ドル円レート)

7月の動き月初143円台半ばでスタートし、月末は149円台前半に。

月初、米雇用統計の堅調な結果や、トランプ政権による関税引き上げ方針表明を受けた米インフレ懸念などから円安が進み、9日に147円台に到達。直後に一旦ドル安方向への調整が入ったが、相次ぐトランプ政権による関税引き上げ表明を受けてドル高基調となり、米CPI上昇率の拡大を受けた16日には149円を付けた。

この間、参院選での与党苦戦の報を受けて、財政懸念による円売り圧力も円安を助長した。

下旬には、参院選での与党の議席減が懸念されたほどではなかったことや日米関税合意を受けた日銀利上げ観測の高まりによって円が買い戻され、23日には146円台半ばへ。

月の終盤は米経済指標の改善、米国とEUとの関税交渉合意、タカ派的なFOMC後のパウエル議長会見を受けてドルが上昇、月末にはMPM後の植田日銀総裁会見がハト派的との受け止めから円売りも加速し、149円台前半で終了した。

(ユーロドルレート)

7月の動き(↘) 月初1.18ドル台前半でスタートし、月末は1.14ドル台半ばに。

月初、1.17ドル台後半~1.18ドル強で推移した後、トランプ政権の関税引き上げ方針を受けた米インフレ懸念やリスクオフのユーロ売りから、7日に1.17ドル台前半に。

その後も米経済指標の上振れやCPIの拡大を受けて下落し、17日には1.15ドル台後半を付ける。

一方、その後は米経済指標の悪化やFRB高官による7月利下げの主張などを受けたドル安圧力と米・EUの関税合意期待によるユーロ高圧力が相まって上昇基調となり、24日には1.17ドル台半ばを回復。

終盤は米経済指標の改善、米国とEUとの関税交渉合意、タカ派的なFOMC後のパウエル議長会見を受けてドル買いが強まり、月末は1.14ドル台半ばで終了した。

(※なお、記事内の注記については掲載の都合上あらかじめ削除させていただいております。ご了承ください)

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主席エコノミスト 上野剛志)