長寿化や定年延長などの影響で、働くシニアが増えている。

しかし、定年後も再雇用で働き続けた場合、一般的には給料が大企業では4割、中小企業では3割ダウンするとも言われている。

高齢期になれば、子が独立するなど、家庭の状況が変わっていくが、大幅ダウンした給料で働き続けた場合、生活水準はどれぐらい維持できるのだろうか。

家計は世帯ごとの差が大きいため、一般化するのは難しいが、最新の総務省の「令和6年全国家計構造調査」より、平均的世帯の家計収支について年齢階級別に分析し、「定年前後の家計の変化」を大まかに捉えるように試みる。

厚生労働省によると、現在、国内企業で最も多い定年年齢は60歳であるため、その前後のミドル層(40~50代)とシニア層(60歳以上)の違いに、特に注目して論じる。本稿ではまず、二人以上世帯についてみていく。

シニア層の収入の変化

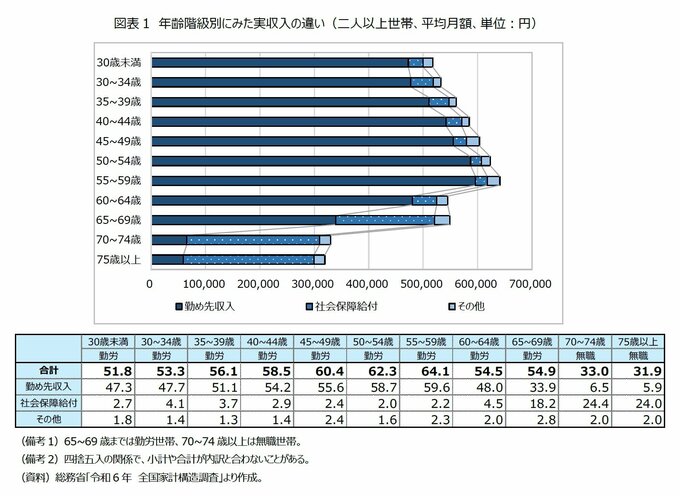

まずは年齢階級別の収入の変化からみていきたい。総務省の「令和6年全国家計構造調査」より、二人以上世帯について、世帯主の年齢階級別に実収入(預貯金引出などを除く実際に得た収入)の平均月額と内訳を比較する。

なお本稿では、世帯分布数に応じて、65~69歳までは勤労者世帯、70~74歳以上は無職世帯のデータを用いる。

まず、全ての収入合計の平均金額を比べると、30歳満(51.8万円)から、年齢階級が上がるに従って徐々に増加し、55~59歳(64.1万円)でピークを迎えた後、60~64歳(54.5万円)と65~69歳(54.9万円)では、ピーク時より10万円近く減少する。

70~74歳(33.0万円)ではピーク時の半分ほどになる。70歳以上は無職世帯のデータなので、収入の落ち込みが大きいのは当然とも言える。

つまり、実収入は50代後半でピークを迎え、定年年齢に多い60歳を境にいったん10万円近く減少した後、70歳以降になると急激に減少していく。

次に、現役世代の収入の柱である「勤め先収入」を見る。勤め先収入には世帯主の他に、配偶者や子など、他の世帯員の収入も含まれる。

世帯主の年齢階級に応じた変化を見ると、30歳未満から年齢階級が上がるほど増加し、やはり50代後半(59.6万円)でピークを迎える。

多くの人が定年後となる60~64歳では48.0万円に下がり、ピーク時に比べて2割減となる。65~69歳では33.9万円まで下がり、ピーク時に比べて4割減となる。

勤め先収入の細かい内訳を見ると、世帯主収入は55~59歳では45.3万円、60~64歳では33.6万円(50代後半から3割減)、65~69歳では23.0万円(同5割減)と減少していく。

勤め先収入全体で見ると、65~69歳でピーク比2割減にとどまっているのは、配偶者や子の収入などがあるためである。

配偶者の収入は、世帯主の年齢階級が55~59歳では9.6万円、60~64歳では7.9万円、65~69歳では5.5万円、他の世帯員の収入は55~59歳では4.7万円、60~64歳では6.5万円、65~69歳では5.4万円である。

世帯主の年齢階級が70歳以上では、本稿では無職世帯のデータを用いているので、勤め先収入は6万円前後になる。無職世帯でも勤め先収入があるのは主に、世帯主が無職でも、他の家族の勤め先収入があるためである。

一方、シニア層の収入の柱となるのが公的年金である。65歳になると、原則、老齢基礎年金(国民年金)と老齢厚生年金(厚生年金)が支給開始となる。

そこで、公的年金を含む「社会保障給付」の月額を見ると、55~59歳では2.2万円だが、60~64歳で4.5万円に増え、65~69歳では18.2万円に急増する。

支給開始年齢に達していない60~64歳でも社会保障給付が55~59歳より増える要因としては、65歳以上の親や配偶者と同居していることや、年金を繰り上げ受給していることなどが考えられる。

社会保障給付は70~74歳では24.4万円、75歳以上では24.0万円とさらに跳ね上がる。

60代よりも増加する要因としては、定年後、再雇用などで厚生年金保険に加入を続けていた人も、無職になって在職老齢年金制度の適用が無くなり、年金が全額支給されるようになったことや、夫婦ともに受給年齢に達したことなどが考えられる。

シニア層の支出の変化

1│非消費支出の変化

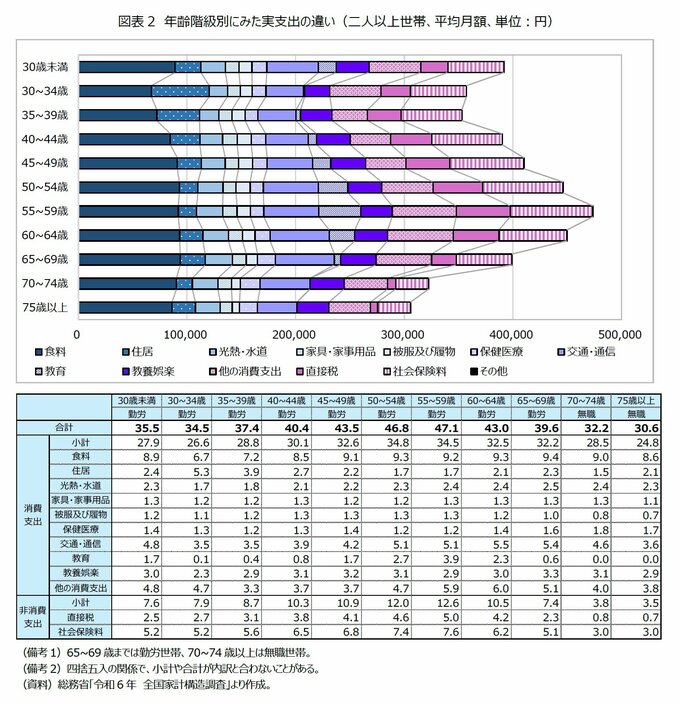

次に、同じく総務省の「令和6全国家計構造調査」より、二人以上世帯について、世帯主の年齢階級別に、1か月あたり実支出(預貯金預入などを除き、実際に支払った支出)の平均月額を比較した。65~69歳までは勤労世帯、70~74歳以上は無職世帯のデータを用いた。

まず、実支出の合計額に着目すると、30歳未満は飛び出ているが、30代が最も低く、年齢階級が上がるに従って増加する。50代後半にピークがあり、60歳以上で減少に転じる。

実収入が大きく減少する70歳以上では、実支出も大きく減少する。当然ではあるが、消費者は実収入の伸び縮みに応じて、実支出を調整していると言える。

因みに30歳未満が、実収入の水準が低いにも関わらず、実支出が飛び出ている要因としては、もともと預貯金が少なく、消費意欲が旺盛であることや、近年の賃上げの恩恵が大きく、一層、消費に積極的になっていることなどが考えられる。

実支出は、消費支出と非消費支出に分けられるが、シニア層の家計構造の質の変化が如実に合われているのが、税・社会保険料を含む非消費支出なので、先にみていきたい。

まず、非消費支出のうち、所得税や住民税を含む直接税の金額について、年齢階級ごとの差をみていきたい。

30歳未満では2.5万円であったのが、年齢階級が上がって勤め先収入が増えていくのに伴って増加し、50代後半では5万円でピークになる。

勤め先収入が減る60~64歳では4.2万円に減少し、65~69歳では30歳未満よりも低い2.3万円になる。70歳以上では1万円未満に大きく下がる。

シニア層で直接税が減る要因としては、給料が減ることの他、現役世代の給与所得控除(令和6年まで55万円)よりも65歳以上の公的年金等控除(110万円)の方が大きいこと、遺族年金は非課税であることなどが考えられる。

次に社会保険料を見ると、やはり50代にピークがあり、シニア層では減少していく。

60歳になると原則、公的年金の支払期間が終わる他、再雇用などで引き続き厚生年金保険に加入していたとしても、報酬に伴って等級は変動するため、勤め先収入が減れば、保険料は下がる。

その結果、30歳未満では5.2万円だが、50代前半・後半では7万円台でピークを迎えた後、60~64歳は6.2万円、65~69歳は5.1万円と徐々に下がっていく。無職世帯になった70~74歳と75歳以上では、社会保険料は3.0万円に下がる。

なお、社会保険料のうち介護保険料については、65歳以上では第1号被保険者になり、労使折半ではなく全額自己負担となることなどから、ミドル層に比べて上昇する。

介護保険料は、40代前半から60代前半までは0.3~0.4万円で推移しているが、65歳以降は1.0万円前後に増加する。

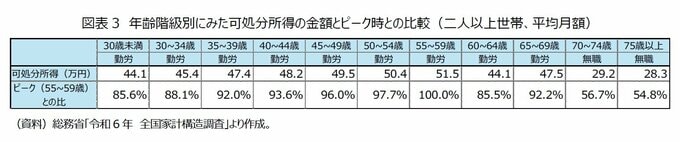

2│可処分所得(手取り)の変化

ここまでみた実収入と非消費支出について、ミドル層とシニア層の違いをまとめると、次のようになる。勤め先収入は50代後半にピークを迎え、多くの人が定年年齢を過ぎる60代前半では2割減(50代後半比)、60代後半では4割減(同)となる。

世帯主以外の家族の勤め先収入が、定年退職による落ち込みを緩和している。65歳以上からは公的年金の支給が始まり、年金収入によって実収入が大きく補われる。

一方、税・社会保険料の支払いはシニア層では減少する。これらの結果、実収入から非消費支出を差し引いた可処分所得、いわゆる「手取り」は、55~59歳に比べて60~64歳では85.5%、65~69歳では92.2%となる。

家計構造が変化することにより、勤め先収入の減少幅に比べれば、手取りの減少幅は圧縮されている。

さらに、統計上、実支出と実収入には含まれないが、次の変化も家計には大きな影響を与える。

1点目は、住宅ローンを組んでマイホームを購入した世帯の場合、住宅ローンの支払いがシニア層にかけて終了していくことである。

同調査によると、30代から50代までは住宅ローンの支払いが月3.3~4.5万円で推移しているが、60代では1.2~1.9万円に減少する。

2点目は、シニア層では個人年金や企業年金の受け取りが加わることである。

60代では個人年金1.1~2.1万円、企業年金0.8~1.6万円を受け取っており、“使えるお金”が増える。ただし、75歳以上では個人年金は0.4万円、企業年金は1.1万円に減っており、後期高齢者層になると受け取り期間を終える世帯も増えると考えられる。

以上をまとめると、シニア層の家計は、外見上の手取りのマイナスほどには、消費に回すお金が減らないとも言える。そこで、実際の生活水準がどう変わるのか、消費支出のデータをみていきたい。

3│消費支出の水準と内訳の変化

世帯主の年齢階級別に消費支出の合計金額の差を見ると、30歳未満から30代では26.6~28.8万円で、40~44歳から30万円を超え、50~54歳に34.8万円でピークを迎える。

60~64歳は32.5万円、65~69歳は32.2万円であり、ピーク時より2.3~2.6万円少ない。70代以上では28.5~24.8万円と大きく減少していく。

ただし、75歳以上の後期高齢者にもなれば、加齢によって次第に行動範囲が狭くなり、旅行や外食などが自然に減っていくという側面もあるので、75歳以上で実支出が減るのは、必ずしも家計を緊縮しているだけとは限らない。

次に、消費の何がどのように変わるのか、消費支出の内訳を見ると、ミドル層とシニア層の間で最も大きな差があるのは教育費である。

30歳未満で1.7万円となっているが、30~34歳から40~44歳までは1万円未満が続く。50~54歳では2.7万円、55~59歳では3.9万円でピークに達するが、60~64歳で2.3万円に下がり、65~69歳では0.6万円に急減する。

40~50代では子どもの大学授業料などで膨らむが、シニア層となると自立に伴って減少していくと考えられる。因みに30歳未満の教育費には、子の幼児保育料などが含まれると考えられる。

逆に、ミドル層よりもシニア層で増えているのが教養娯楽費である。教養娯楽費には、宿泊費やパック旅行費などが含まれる。

55~59歳では2.9.万円だが、60~64歳では3.0万円、65~69歳では3.3万円、70~74歳でも3.1万円、75歳以上でも2.9.万円と、ミドル層と同等以上の水準を維持している。

住宅ローンの支払いや子どもの教育費が減少した分、大人の余暇に回すお金を増やしているとも考えられる。交通・通信費の変化からも、同じことが考えられる。50~54歳と55~59歳(いずれも5.1万円)よりも60~64歳(5.5万円)や65~69歳(5.4万円)の方が高い。

シニア層では通勤費用が減ると思われるのに、交通・通信費が増えているのは、私用の移動、つまり旅行費が増えている可能性がある。

シニア層とミドル層であまり変わりがないのが、食料費である。30代では7万円前後、40代では9万円前後、55~59歳で9.2万円となるなど、実収入の上昇に伴って少しずつ増加している。

これに比べて、60代は9.3~9.4万円となり、50代と同等以上である。可処分所得が大きく下がる70~74歳でも9.0万円であり、40代と同等の水準を維持していることは注目される。

シニア世帯では平均世帯人数が減少し、可処分所得は下がり、かつ若い時よりも食べる量は減っていくと考えられるが、質を上げるなどして、食の水準は維持しているようである。

一方、シニア層に増えると予想される保険医療費を見ると、40代では1.3~1.4万円、50代では1.2万円であるのに対して、60~64歳では1.4万円、65~69歳では1.6万円であり、ミドル層とシニア層の差は数千円程度である。

因みに、70代前半でも1.8万円、75歳以上でも1.7万円であり、後期高齢者層になっても急増する訳ではない。

また、訪問介護やデイサービスなどの介護サービス費を含む「他の消費支出」は、50~54歳では4.7万円、55~59歳では5.9万円であるのに対し、60~64歳では6.0万円、65~69歳では5.1万円であり、やはりシニア層になって急激な増加は見られない。

70代前半では4.0万円、75歳以上では3.8万円と、後期高齢者層では寧ろ低下していく。

4│小括:シニア層の家計構造の特徴

これまで見てきた内容から、シニア層の家計をミドル層と比較してみると、シニアでも働き続けた場合、勤め先収入は定年前より減るが、同時に税や社会保険料の支払いが減り、教育費や住宅ローンの支払いも減少し、何より65歳以降は公的年金を受給できるため、消費水準はミドル層に比べてあまり下がっていない。

消費支出の中身を詳しく見ると、シニア層では世帯人数が減っているのにミドル層と同等以上の食費を維持し、教養娯楽費は増え、医療や介護の費用に急激な増加は見られないことなどから、ミドル層に比べれば寧ろ、消費には余裕が増しているとも考えられる。

つまり、定年を過ぎ、再雇用で給料が減っても働き続ければ、暮らしに余裕が生まれ、贅沢な消費が増えると言うこともできる。

終わりに

本稿でみてきた内容からは、シニアになると家計構造が変化するため、定年後も働き続けていれば、たとえ定年前から給料が下がっても、定年前の生活水準をおおむね維持することができていると言える。ミドル層に比べれば、寧ろ消費には余裕が生まれているようにも見える。

ただし、本稿は平均世帯の家計収支を見たものであり、世帯によって、例えば現役時代から給料が平均を下回る場合や、持ち家が無く、定年退職後もミドル層と同額の賃料を支払い続けないといけない場合、継続的に高額の医療費がかかる場合などは、働き続けても生活が厳しくなる可能性がある。

また未婚や離別、死別などで、家計を支え合うパートナーがいないシングルの場合も、事情が大きく異なるだろう。

また、本稿はあくまで、現在のシニア層と現在のミドル層の家計収支を比較したものであり、世代間の条件の差は考慮していない。

しかし、例えば学卒時期に就職の条件が悪かった「就職氷河期世代」については、その上の世代に比べれば、待遇が低かった期間が長いため、定年後も働き続けても、現在のシニア層に比べれば、生活水準は下がる可能性がある。

現に、厚生労働省が2024年に公表した試算では、2024年度末時点で65歳になる男性の受給月額は平均22.6万円だが、同年度末に50歳の男性が65歳から受給開始する場合は21.7万円、40歳の男性の場合は21.2万円と、世代が下ると低下する。

ただ、どの世代であっても、シニアになると、本稿で見たような家計構造の変化を迎える点は共通する。

従って、定年後もできるだけ長く働き続ければ、たとえ給料が下がっても、家計の安定と生活水準の維持に寄与することは間違いないだろう。

※情報提供、記事執筆:ニッセイ基礎研究所 生活研究部 准主任研究員・ジェロントロジー推進室兼任 坊美生子

※なお、記事内の「図表」と「注釈」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。