(ブルームバーグ):メディア各社の世論調査で苦戦が伝えられる自民・公明の連立与党が20日投開票の参院選で敗北し、非改選議席を含め過半数を割り込むと、日本株にとって新たな重荷になることを過去の経験則は物語っている。

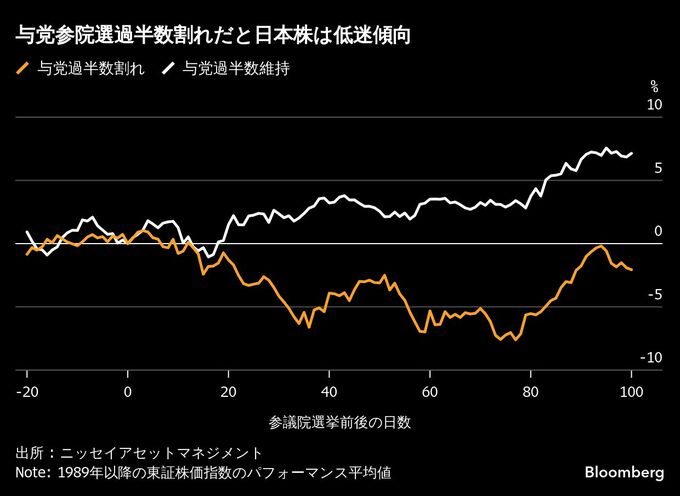

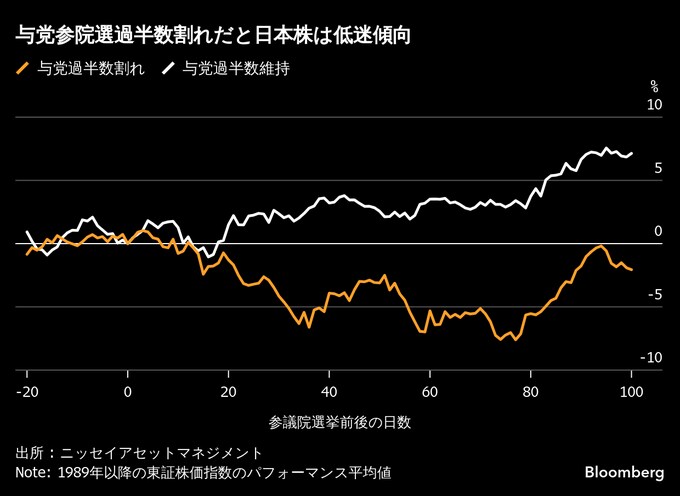

ニッセイアセットマネジメントの松波俊哉チーフアナリストが1989年以降の参院選後の東証株価指数(TOPIX)のパフォーマンスを分析したところ、与党が過半数を維持した場合と割り込んだ場合では明確な差が見られたという。過半数割れのケースでは低迷が長引き、相場が底打ちするまで35日から75日かかり、この間の下落率は平均で8%程度に達した。

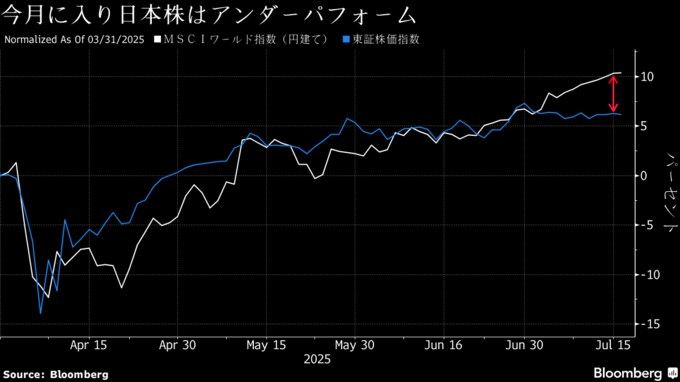

トランプ米大統領の関税政策への懸念に参院選を巡る政局混乱リスクも加わり、日本株は足元で世界の株式に対しアンダーパフォームしている。先進国の株価で構成するMSCIワールド指数とTOPIXを円ベースで比べると、米関税ショックで世界的に急落した4月以降は似たような動きを続けてきたが、7月に入りMSCIワールド指数が上昇を維持する半面、TOPIXは停滞中だ。

消費税減税や現金給付の拡大など財政支出の拡大を伴う景気刺激策の必要性を野党各党は訴えており、与党の敗北で連立の組み替えや政権交代に至った場合、国債が増発される可能性は投資家心理の重しとなっている。国内債券市場では売り圧力が強まっており、新発10年国債利回りは15日に17年ぶりの高水準に上昇。外国為替市場で円は今月、対ドルで2.6%安と主要10通貨で最弱の一つだ。

参政党

ここ数年の日本株の押し上げ要因となったコーポレートガバナンス(企業統治)改革にマイナスの影響が及ぶリスクも浮上してきた。世論調査で躍進が伝えられる参政党は、株主に利益が流れ過ぎる金融中心の経済を改めることを公約に掲げている。

野村証券の北岡智哉チーフ・エクイティ・ストラテジストは「連立の組み合わせ次第でコーポレートガバナンスに対する考え方が変わる可能性はあるものの、今のところ投資家はあまり注意していないようだ」と警戒感を隠さない。

三井住友信託銀行の瀬良礼子マーケット・ストラテジストも「極右・極左的な政党が伸びると、トリプル安のリスクもある」との見方を示す。

もっとも、財政支出の拡大は債券や円相場と異なり、日本株にとってはプラスに作用する面もある。消費税減税が行われれば、国内消費に恩恵が及び、小売りや食料品株の追い風になる可能性が高いためだ。円安が進めば、自動車や電機、機械など輸出セクターにとっては支援材料になり得る。

また、参院選の与党敗北の責任を取り石破茂首相が退陣した場合、若手の新首相が誕生すれば、構造改革や世代交代の進展期待が広がるとの見方もある。

政治安定に変調

日本はこれまで、2016年の英国の欧州連合(EU)離脱(ブレグジット)や米国のトランプ大統領誕生に代表される既成の政治勢力に対する有権者の反乱とは比較的無縁で、政治の安定は特に外国人投資家から日本株が評価されるポイントの一つだった。

しかし、物価の高騰や金利の上昇、自由貿易の秩序を壊す米関税政策など国内外の圧力で国民生活は厳しい状況に置かれつつあり、今回の参院選は日本の政治にも変化を迫る重要な分岐点になるかもしれない。

ピクテ・ジャパンの市川真一シニア・フェローは「日本も新型コロナを経てデフレがインフレになり、生活が苦しい人の不満がポピュリズムにつながる中、石破政権はそれにうまく対応できていない」と指摘。日本もグローバルな傾向の例外ではなかったとし、今後は「所得の再配分が大きなテーマになることは間違いないだろう」と話している。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.