遺言がなかった高齢夫婦の相続問題

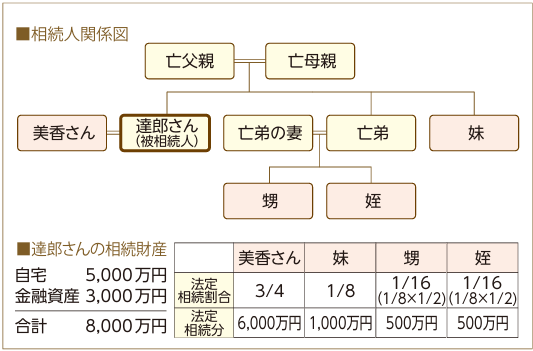

達郎さん夫婦には子どもがいません。

万が一のことを考え、達郎さんは妻の美香さんのために遺言の作成を考えていましたが、達郎さんは弟や妹とも仲が良く、弟や妹からは、「お兄さんの財産は美香さんと結婚してから築き上げてきたものだし、私たちはお兄さんの財産をあてにしていないから大丈夫」と言われて安心していました。

また、達郎さんの財産状況は、相続税の基礎控除(3,000万円+法定相続人の数×600万円)は超えるものの、美香さんが全部相続する場合、相続税の申告をきちんと行えば、配偶者の税額軽減という優遇措置が受けられるので、相続税の負担の心配もないだろうと考えていました。

その後、達郎さんが認知症を患い、美香さんの献身的なサポートもありましたが、認知症を患ってから5年後に達郎さんは亡くなりました。ところが、達郎さんが認知症を患った後、妹も認知症を患い、さらに弟はすでに達郎さんより先に亡くなっていました。

すると、達郎さんの遺産分割協議を巡り、達郎さんの弟の子どもである甥や姪から「達郎さんが遺言を残していない以上、自分たちも相続人として財産をもらう権利がある」としてそれぞれの法定相続分を主張しました。

また、妹は認知症で話し合いができない状態のため、申請から3 か月程度を要し、家庭裁判所が選任した専門職の後見人が遺産分割協議に参加することになりました。

美香さんは後見人に対し、妹は元気だったときに夫の財産をあてにしないと言っていたことを伝えましたが、後見人の立場としては、妹の法定相続分の権利を確保する必要がある旨主張しました。

美香さんは、自宅には何とかそのまま住み続けられそうなものの、金融資産の一部を甥姪や妹に渡した場合の今後の老後生活に不安を感じていました。

しかし、このまま話し合いが膠着すると相続税の申告期限も迫り、申告期限を過ぎると原則として配偶者の税額軽減も受けられなくなり、相続税を納める必要も出てきたことから、やむ無く甥姪や妹に法定相続分相当の金融資産を渡すことで合意しました。