(ブルームバーグ):米連邦準備制度が利下げを再開し、新興国の債券市場で数年ぶりの大相場が一段と勢いづくとの見方が世界の資産運用会社やストラテジストの間で広がっている。

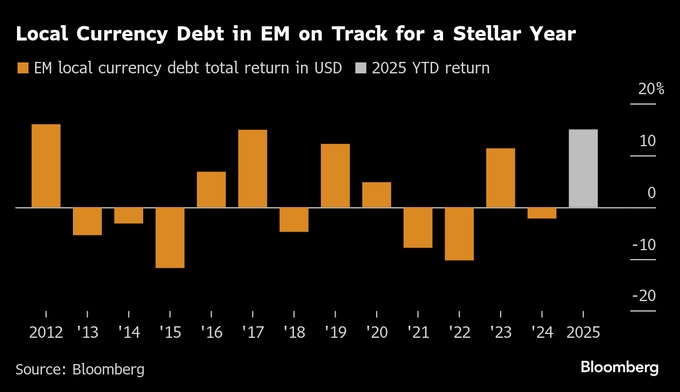

新興国の自国通貨建て国債を対象とする指数は、今年に入りドル換算で15%のリターンを投資家にもたらしていることを示しており、少なくとも2017年以来最良の年になる方向だ。

背景には、トランプ米大統領による貿易戦争と急速な政策転換が世界一の経済大国である米国の見通しに疑念を投げかけ、資金の一部が他地域へシフトしたことがある。

米連邦公開市場委員会(FOMC)による9カ月の利下げは、投資家にとって高利回りを求めて米国以外の市場に向かう一層の動機付けとなっている。

ダブルライン・キャピタルやJPモルガン・アセット・マネジメントのファンドマネジャーは、ドル安が進めばリターンが拡大する新興国の現地通貨建て債を選好している。

ニューバーガー・バーマンは新興国通貨と現地通貨建て債を重視。バンク・オブ・アメリカ(BofA)は年内において新興国絡みのキャリートレードに匹敵する「選択肢はない」とみている。

モルガン・スタンレー・インベストメント・マネジメントのポートフォリオマネジャー、パトリック・キャンベル氏は「ドル以外の資産に配分したいという明確な需要がある」と指摘した。

米国の金融緩和継続はドル安を促し、自国通貨高に裏付けられた新興国市場債のリターンを押し上げるとの見方が広がる。米国での借り入れを原資とするキャリートレードにも追い風となり得る。

マニュライフ・インベストメント・マネジメントのシニアポートフォリオマネジャー、ネイサン・スフト氏は「連邦準備制度の行動がドル安と金利低下の見通しを支えている。いずれも新興国株・債券にはプラス要因だ」と話した。

今年前半、新興国市場全般の相場上昇はトランプ政権の予測できない関税措置によって勢いづき、ドルは1970年代前半以来の大幅安となった。同時に、多くの新興国ではインフレ懸念から中央銀行が金融緩和に慎重で、金利は先進国に比べ高水準を維持している。

この組み合わせが、新興国の国債を世界の多くの債券資産を上回るパフォーマンスへと導いている。

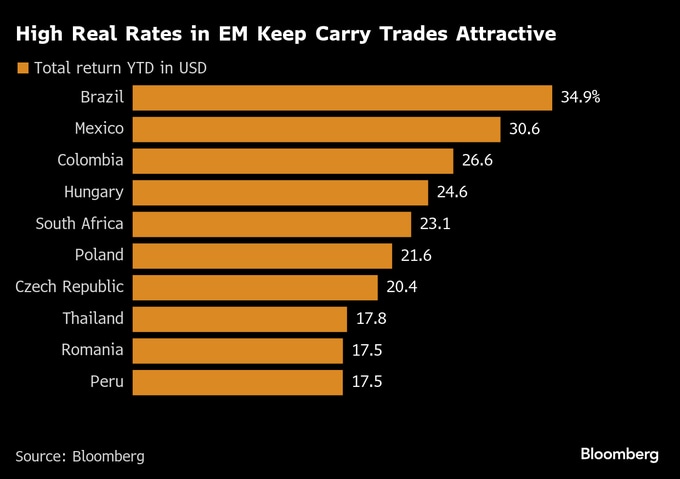

15%のリターンは米国のハイイールド社債の倍以上で、ブルームバーグ米国債指数の5.4%上昇を大きく上回る。新興国の国債リターンけん引役はブラジルとメキシコ、コロンビア、ハンガリー、南アフリカ共和国で、いずれも年初来で少なくとも23%の値上がりを記録している。

原題:After a 15% Gain, Traders See Fed Cuts Powering EM Bond Rally(抜粋)

--取材協力:Anya Andrianova.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.