現金離れの三大要因

このように、現金離れの動きが継続している背景にあるものとして、現金需要に対する三つの抑制要因が挙げられる。

まず、全ての紙幣・硬貨に共通する抑制要因は「キャッシュレス化の進展」だ。

キャッシュレス化の進展は、決済における現金需要(支払い用とお釣り用)の減少をもたらす。

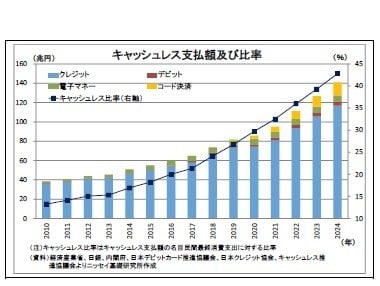

近年、キャッシュレス事業者のサービス拡充などを背景に、クレジットカードやコード決済を中心にキャッシュレスでの支払額が増加し、その比率も一貫して上昇を続けている。

そして、直近2024年のキャッシュレス比率は42.8%と4割を突破している。

そして、二つ目の抑制要因が「物価上昇率の高止まり」だ。

価格の変動がなく、リターン(利息・配当)も生まない現金は物価上昇に極めて弱く、物価上昇の分だけモノ・サービスの購買力、すなわち、実質的な価値が目減りする。

目減りを実感した家計が「タンス預金」や「ヘソクリ」といった現金での貯蓄をやめることで現金需要が減少する。

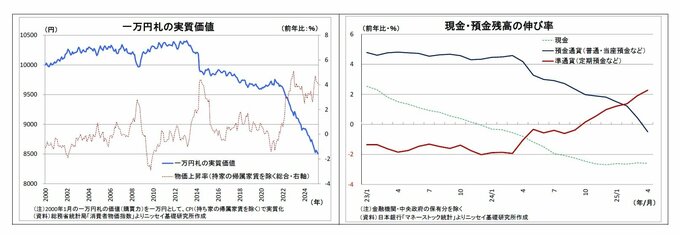

特に額面が大きく、嵩張らないため貯蓄に多く用いられていた一万円札で影響が大きくなる。

ここで一万円札の実質的な価値を計算すると、2000年1月を10000円とした場合、今年4月には8502円まで低下している。

とりわけ、わが国の消費者物価上昇率(計算上の概念に過ぎない帰属家賃を除く)は2022年に大きく上昇し、同年4月以降、前年比2%超での高止まりが続いているため、同年以降は実質的な価値の目減りペースが加速しており、家計が価値の目減りをより実感するようになったと推測される。

取り崩された貯蓄としての現金はリターンが見込める資産に移されたとみられる。

具体的には、利上げを受けて金利がかなり上昇した定期預金、インフレに強い資産の代表格とされる金(Gold)、政府がNISA制度を拡充して投資を後押しする有価証券などが受け皿になったと考えられる。

後に、抑制要因の三つ目に挙げられるのは「硬貨預け入れ手数料の導入」だ。

多くの銀行に続いて国内最大の店舗網を持つゆうちょ銀行でも2022年年初に硬貨預け入れ手数料が導入され、金融機関で大量の硬貨を無料で預け入れることが困難になった結果、家庭内で貯金箱等を用いて硬貨を貯める需要が減少したと考えられる。

実際、五百円玉の流通高はゆうちょ銀行の手数料が導入されたタイミングで減少に転じ、以降は大幅な減少を続けている。

かつて「五百円玉貯金」の需要を背景に高い伸びを続けてきただけに、その反動が続いているとみられる。