NISA意向者の「躊躇」の正体、知識欲と行動のギャップ

次に、同調査の「NISAに興味はあるが、口座開設していない理由」の回答結果をみると、全体で「投資の方法がよくわからない」(75.0%)が過半を占めて最も高く、次いで「NISA口座の開設手続が面倒である」(25.0%)が2割を超えて高くなっている。

層別にみると、女性および年収100~200万円未満で「投資の方法がよくわからない」(79.5%、83.2%)が高く、「NISA口座の開設手続が面倒である」は層別の差はみられない。

ここから、NISA意向者が口座開設に至らない最も大きな原因が金融・投資に関する知識、いわゆる「金融リテラシーの低さ」である可能性が浮かび上がる。

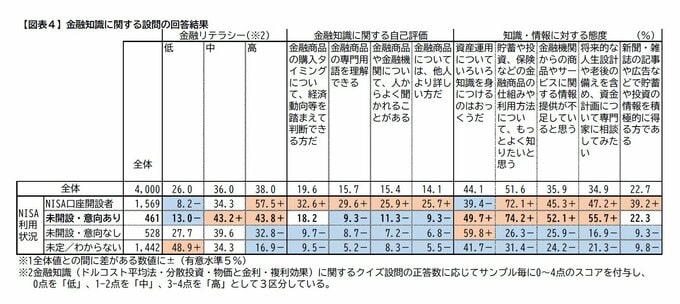

そこで、ニッセイ基礎研究所が実施した調査における金融知識に関する設問の回答結果をNISAの利用状況別にみていく。

まず金融知識に関するクイズ設問の正答数から分類した[金融リテラシー]をみると、NISA意向者(図表内「未開設・意向あり」層)では金融リテラシー「中」(43.2%)、「高」(43.8%)が高く「低」(13.0%)が低くなっており、NISA意向者が金融リテラシーの比較的高いグループであることがわかる。

一方、[金融知識に関する自己評価]の項目をみると、「金融商品の専門用語を理解できる」(9.3%)、「金融商品や金融機関について、人からよく聞かれることがある」(11.3%)、「金融商品については、他人より詳しい方だ」(9.3%)がそれぞれ低く、金融リテラシーの高さに反して自己評価は低く留まっている状況がみられる。

つまり、先の「NISAに興味はあるが、口座開設していない理由」で突出して高い割合を占めた「投資の方法がよくわからない」の示す意味は、金融リテラシーの低さではなく自己評価の低さであることがわかる。

さらに、[知識・情報に対する態度]の項目をみると、NISA意向者では「貯蓄や投資、保険などの金融商品の仕組みや利用方法について、もっとよく知りたいと思う」(74.2%)、「金融機関からの商品やサービスに関する情報提供が不足していると思う」(52.1%)、「将来的な人生設計や老後の備えを含め、資金計画について専門家に相談してみたい」(55.7%)が高いなど、受動的ではあるが知識や情報の吸収に対する一定の前向きさが窺える。

しかし、NISA意向者で「資産運用についていろいろ知識を身につけるのはおっくうだ」(49.7%)が高いことや、「新聞・雑誌の記事や広告などで貯蓄や投資の情報を積極的に得る方である」(22.3%)がNISA利用者のようには高くないことを考慮すると、知識や情報の吸収についても「意向はあるが、積極的に実行しない」という「躊躇」の姿勢が表れているように見える。

すなわち、金融知識に関する自己評価の低さは、自身の考える十分な知識の吸収をしていないこと(あるいはそれを自覚していること)に起因すると考えられる。

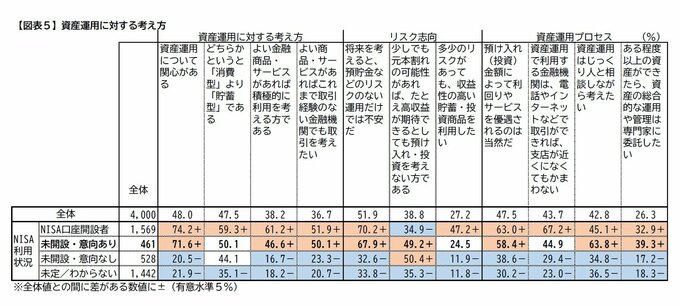

NISA意向者の資産運用に対する考え方

次に、同じく弊所が実施した調査における[資産運用に関する考え方]の回答結果をみると、NISA意向者で「資産運用について関心がある」(71.6%)や「よい商品・サービスがあればこれまで取引経験のない金融機関でも取引を考えたい」(50.1%)がNISA利用者と同程度に高く、NISAへの意向が資産運用への関心の高さに裏付けられていることが改めて確認できる。

一方、[リスク志向]をみると、「少しでも元本割れの可能性があれば、たとえ高収益が期待できるとしても預け入れ・投資を考えない方である」(49.2%)が高いことや「多少のリスクがあっても、収益性の高い貯蓄・投資商品を利用したい」(24.5%)がNISA利用者ほどは高くないことから、リスクに対しては保守的な姿勢が伺える。

また、[資産運用プロセス]の項目をみると「資産運用はじっくり人と相談しながら考えたい」(63.8%)や「ある程度以上の資産ができたら、資産の総合的な運用や管理は専門家に委託したい」(39.3%)が他の層に比べ特徴的に高くなっており、先の金融知識に関する自己評価の低さが慎重さや他者への依存という形で資産運用プロセスにも影響していることがわかる。

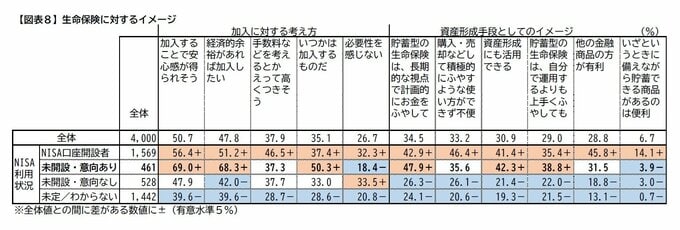

NISA意向者の浮動性~保険にするか投資にするか

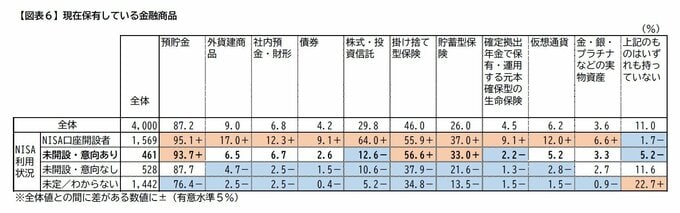

現在保有している金融商品をNISAの利用状況別にみると、NISA利用者ですべての金融商品が高いところ、NISA意向者では「掛け捨て型保険」(56.6%)及び「貯蓄型保険」(33.0%)がNISA利用者と同程度に高くなっている。

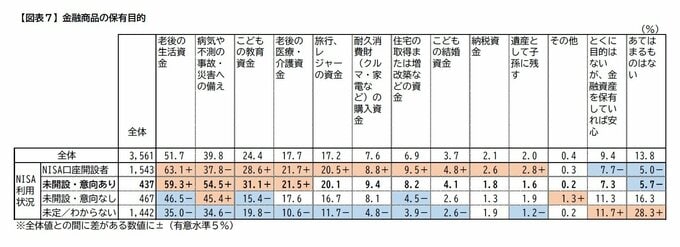

また、金融商品の保有目的をみると、NISA意向者では「老後の生活資金」(59.3%)、「こどもの教育資金」(31.1%)、「老後の医療・介護資金」(21.5%)がNISA利用者と同程度に高いが、「病気や不測の事態・災害への備え」(54.5%)は他の層を抑えて特徴的に高くなっている。

ここから、NISA意向者が保険商品に対しても高いニーズを持っており、既に保険商品に加入している割合が高い層であることがわかる。

そこで、生命保険に対するイメージをみると、「加入することで安心感が得られそう」(69.0%)、「経済的余裕があれば加入したい」(68.3%)、「いつかは加入するものだ」(50.3%)が他の層に比べて特徴的に高く、逆に「必要性は感じない」(18.4%)は低くなっている。

保険への加入状況がNISA口座開設者層と同程度であったことを踏まえると、保障に対する信頼感やニーズの高さ、また既に保険商品に加入している状況がNISAへの躊躇の1つの要因になっている可能性が窺える。