<注目点>

4月12~13日(日本時間)にかけてトランプ関税の舞台は半導体であった。トランプ政権は4月12日に半導体を145%の相互関税の対象から除くとした。ここでいう半導体には、半導体、コンピュータ(PC)、携帯電話(スマホ)、半導体製造装置、フラットパネルディスプレイ、SSD、ダイオード・トランジスタなど広範な品目が含まれるという。米企業の要求を政権側が受け入れたと伝わり、これらが中国から輸入される際の相互関税が免除される。米系企業のロビー活動が奏功した形だ。

もっとも、13日には朝令暮改のごとくラトニック商務長官が、半導体に課す関税の詳細を1~2ヶ月以内に焦点を絞った形で発表するとした。同長官は「国家安全保障に関わるものであり、米国内で製造される必要がある」として、半導体を当初の予定どおり、自動車や医薬品などと同様、「相互関税」とは別枠で設けるという。今後の注目は、その適用税率や範囲ということになる。もっとも今回、相互関税から除外するとした製品のラインアップに鑑みると、対中依存度が極端に高く、米消費者にとって生活必需品的な位置付けの製品について、関税率は控えめなものになる可能性があるだろう。根拠法は通商拡大232条とされている。したがって相応の調査期間(最長270日)を経た後に関税がかかる可能性はあるが、相互関税のように50%や100%といった「感情的」な税率にはならないと見込まれる。この点は、日本の半導体関連企業にとっても朗報だ。本邦半導体関連企業は、中国を経由したバリューチェーンに深く関わっている。

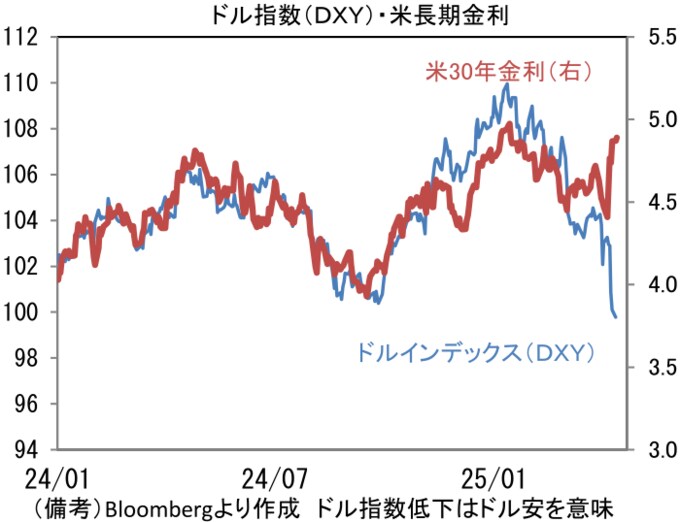

半導体やスマホを含めて今後の米通商政策がどう決まってくるかは、やはり米国債とドルの値動きに依存してくるだろう。関税率の引き上げを通じて、脱グローバル化を目論む米国の姿勢に変化はないにしても、金に並ぶ安全資産と認識されている米国債の危険な動きを無視できない以上、その速度はトランプ政権が理想とするよりかはゆっくりとしたものになるのではないか。米国債の不安定化はドル離れに拍車をかけ、政権基盤を揺るがしかねない。最近の米30年金利上昇とドル安の併存は、ベセント財務長官などトランプ政権の中枢にとって無視できない動きになっているとみられる。仮に関税引き上げが一度限りの措置だったとしても、そこで失われる米国に対する信任は、外貨準備高の構成変化など中長期的な影響を及ぼしかねない。外貨準備に占めるドルの割合はIMFによれば、2000年頃まで70%を超えていたものが、2024年末時点では60%を割り込んでいる。このような米国離れを象徴する米長期金利上昇とドル安が併存する以上、トランプ政権の強硬姿勢は軟化する方向に向かうのではないか。