懸念が高まった(後退した)リスク要因

前回調査から回答割合が10%以上増加したリスク要因は、「米国政治・外交」(22%→44%)と「国内金利」(59%→71%)であった。一方、前回調査から回答割合が10%以上減少したリスク要因は、「中国経済」(21%→6%)と「欧米経済」27%→16%)であった。

「米国政治・外交」に関して、2025年1月に始動したトランプ政権の政策が世界の経済・金融政策の不確実性を高める最大の要因との見方もあり、不動産投資市場のリスク要因と考える回答が増たと推察される。「中国経済」に関して、中国経済は依然不安定な状況にあるものの、2024年の実質GDP成長率が前年比+5.0%と成長率目標を達成しており、リスク要因として懸念が後退したものと推察される。

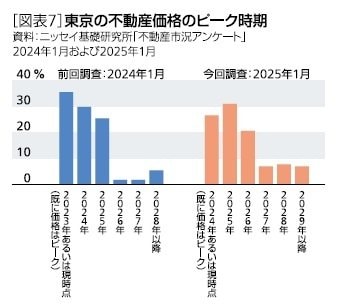

不動産価格のピーク時期

「東京の不動産価格のピーク時期」について、「2025年」(31%)との回答が最も多く、次いで、「2024年あるいは現時点(既に価格はピーク)」(27%)、「2026年」(21%)との回答が多かった。

前回調査では、「2023年あるいは現時点(既に価格はピーク)」(35%)との回答が最も多く、次いで「2024年」(30%)が多かった。

日経不動産マーケット情報によると、2024年の不動産取引額は前年比+36%増加の4兆8,439億円となり、金融危機後では最大となった。不動産投資市場が堅調に推移するなか、不動産価格のピーク時期に対する見解は前回調査と比べてやや後ろ倒ししたものと考えられる。

(※情報提供、記事執筆:ニッセイ基礎研究所 金融研究部 主任研究員 吉田資)