(ブルームバーグ):トランプ米大統領の関税が引き起こした混乱により、金利スワップよりも米国債の方が好パフォーマンスになると見込むヘッジファンドに人気の「スワップスプレッド取引」の崩壊が加速している。

この取引が2月以降勢いを失っている理由の一つは、トランプ政権が近く、規制を緩和し銀行がバランスシート上により多くの米国債を保有することを認めるという期待が薄れてきたことだ。 このような政策転換の兆しがあれば、金利スワップと比較して米国債が上昇したはずだ。

しかし、貿易戦争の激化により米企業の見通しが暗転したため、ここ数日で巻き戻しが急激に進んだ。銀行は顧客の流動性ニーズに応えるための現金を確保するため保有米国債を売却せざるを得なくなったとトレーダーらが述べた。同時に、債券相場が上昇した場合に備えて銀行は、金利が下がると利益が出るスワップを購入している。

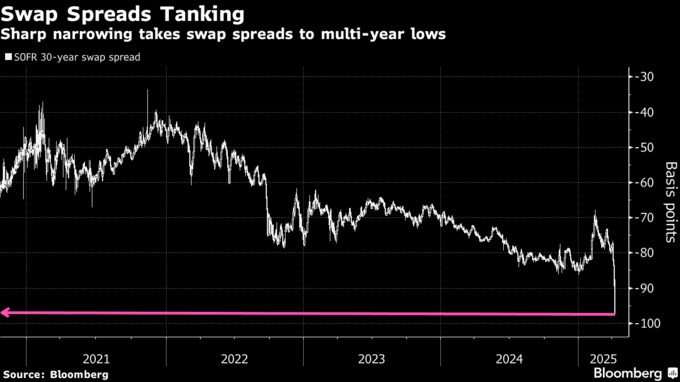

その結果、スワップは米国債を大幅に上回るパフォーマンスを上げ、スワップ金利は米国債利回りより急速に低下。30年物のスワップスプレッドは8日に過去最大のマイナスとなった。

コロンビア・スレッドニードルの金利ストラテジスト、エド・アルフセイニ氏は「過去6週間で最も激しい動きは、スワップスプレッド取引が暴力的な結末を迎えたことだ」と述べた。

金利スワップは固定金利と変動金利を交換する取引だ。固定金利を受け取る側は金利が下がると利益を得られるため、このポジションは銀行がバランスシートに米国債の現物債を保有せずに、いわゆるデュレーションを追加する方法として機能する。

2月のピーク

スワップよりも米国債を好む取引は2月にピークに達した。トランプ氏が連邦準備制度理事会(FRB)の銀行監督担当の次期副議長にボウマン理事を示しするという臆測が広がったためだ。同氏は以前、米国債の流動性を改善するための規制変更の可能性に言及しており、厳格な自己資本規制が緩和されることへの期待から米国債を選好する取引が活発化した。

しかし、関税をめぐる緊張の高まりにより焦点は別のものへと移った。

「経済見通し悪化を一因に銀行がバランスシートを保守的にするようになった」とアルフセイニ氏は指摘した。米国債がスワップをアンダーパフォームするもう一つの要因として同氏は、議会が今年成立を目指す多数の新たな減税措置によって財政赤字が膨らみ、米国債発行が増えるとの観測が強まっていることを挙げた。

原題:Diving Swap Spreads Show ‘Violent Conclusion’ to Hedge-Fund Bet(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.