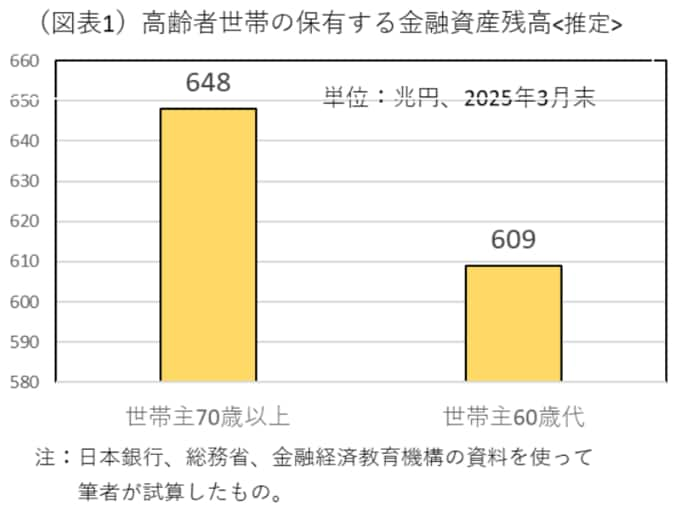

70歳以上人口は、2,900万人にまで増加している。日本の総人口の4分の1近くになる。70歳以上の世帯が保有する家計金融資産を推計すると、648兆円になる。

この資産は、いずれ相続されて世代間移転されそうだ。しかし、一方で高齢者世帯の中には金融資産をほとんど持っていない世帯も多い。

そうした低貯蓄・貯蓄ゼロ世帯には、物価上昇のダメージが重く、それが給付金や消費税減税を求める声になっている。

超高齢社会

日本の総人口の中で、70歳以上人口は2,900万人に達する(総務省「人口推計」2025年7月1日速報)。割合でみると、4人に1人の割合(23.5%)に近い。日本が65歳以上人口の割合(29.4%)でみて世界一の高齢化国であることは有名である。

WHOの定義では、老年人口(65歳以上)が21%以上になると、超高齢社会(Super-aged society)と呼ぶそうだ。私たちがよく使っている高齢社会(人口比7~14%)は、とっくの昔に通り越している。

また、人口構成をよくみると、60~69歳のゾーンがそれほど増えておらず、70歳以上の割合が高まっている。70歳以上の世帯には、第一次ベビーブーマーと呼ばれる団塊世代(1947~1949年生)が属し、彼らの加齢が進んでいる。

団塊世代は、2025年時点で76~78歳と後期高齢者になっている。彼らの疾病率は、今後さらに高まって、医療・介護需要も増えるだろう。

公的支出はきっと増加していくだろうから、その財源となる消費税減税を実行するのは、高齢者を支える社会保障体制を破壊する行為に思える。

70歳以上は648兆円を保有

筆者の問題意識は、70歳以上の高齢者は果たして豊かな人々なのか、そうではないのかという点にある。それを統計データで追えるところまで追跡してみたい。

まず、マクロの数字を試算してみると、世帯主70歳以上の保有する家計金融資産はどのくらいだろうか。

日本銀行の資金循環統計では、2025年3月末の家計金融資産残高は、2,195兆円となる。そこに、家計向けアンケートの1世帯当たり金融資産の年齢別構成比を掛ければ、マクロの70歳以上の金融資産保有額を割り出せる。

厳密に計算すると、アンケートに含まれてない現金・企業間信用・金融派生商品を除いた家計金融資産残高2,035兆円(2025年3月末)になるから、そこに70歳以上の保有割合31.8%をかけると648兆円になる。

計算は、70歳以上の単身世帯と2人以上世帯の世帯数を総務省「家計調査」(総世帯)のサンプルから特定し、金融経済教育推進機構(J-FLEC)のアンケートから調査された2024年の70歳以上の金融資産保有額を使用して計算した。

なお、同じような計算を60歳代でも行うと、その保有金融資産は609兆円になった。60歳代+70歳以上では1,257兆円にも達して、全体の約62%を占めるにまで至っている。家計の保有金融資産残高は、その過半がシニア世代に偏っていることがわかる。

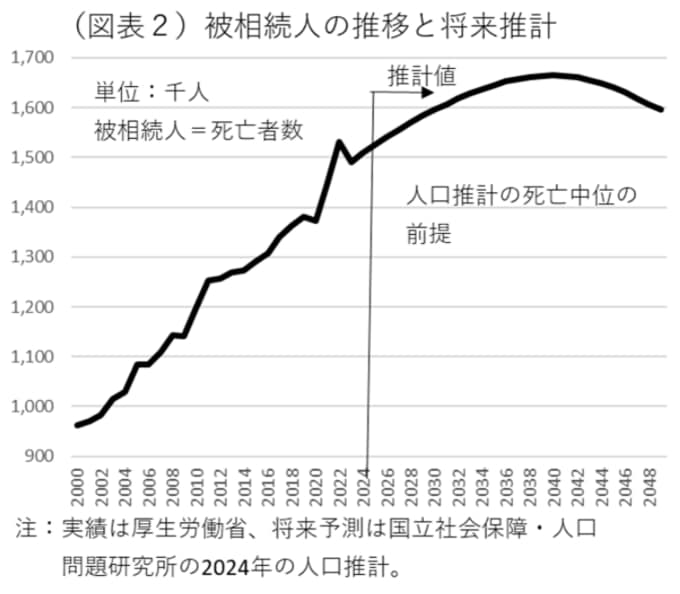

大相続時代

この648兆円は、今後、20~40年間にいずれ相続されて、世代間移転されると考えられる。団塊世代が現在76~78歳であることを考えると、現在から10数年後にかけて大相続時代が進んでいくと理解できる。

国立社会保障・人口問題研究所の2024年予測を使うと、ここまで増加してきた被相続人(=死亡者数)の人数が、今後さらに増加し続けて、2040年のピーク時を迎えることがわかる。

それに連れて相続資産が急増していくだろう。今後2026~2040年までの10数年間のうちに70歳以上の金融資産648兆円の過半数が、配偶者や他の親族へと移転される可能性が高い。

相続税収も3兆円程度の水準から、2035年前後に4兆円台まで増えそうだ。

おそらく、70歳以上の世帯は、金融資産だけではなく、持家のような実物資産も保有しているから、そうした実物資産の相続も巨大な規模になるだろう。

例えば、厚生労働省「国民生活基礎調査」(2024年)では、高齢者世帯数は、1,720.7万世帯にもなる。その約9割(91.0%、家計調査)が持家に住んでいるとすると、いずれ相続される家屋数が計算上は1,566万世帯になると推定できる。

そうなると、親が地方に住んでいて、都市部に相続人の子供など親族が住んでいる場合には、親の持家が無数の空き家になるリスクは極めて高い。すでに問題視されている地方の空き家はますます増えて、有効利用が課題になるということだ。

また、そのことは地方の地価が下落する構造的要因にもなる。大相続時代とは、そうした資産の有効活用も待ったなしの課題になる。

70歳以上が皆リッチではない

70歳以上の世帯が648兆円も持っているのだから、それを取り崩せば、政府の社会保障負担に強く依存しなくても生きていけそうだと思ってしまう。しかし、それは幻想である。

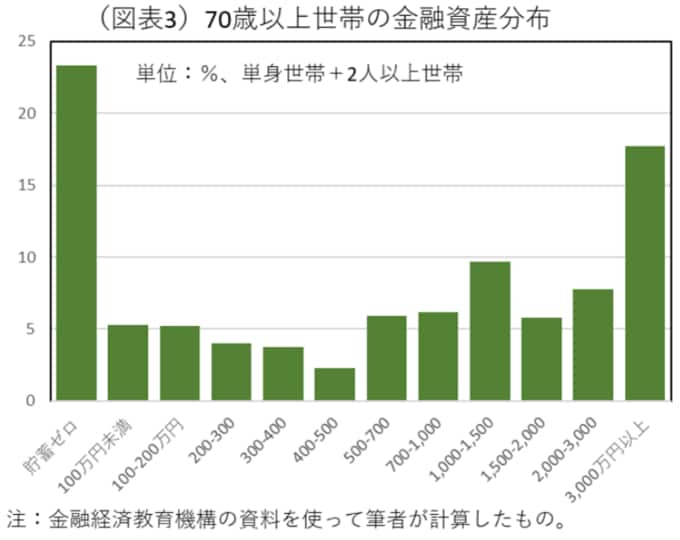

なぜならば、70歳以上の世帯は、資産保有状況に大きな格差が生じているからだ。平均値が大きくても、資産分布に偏りがあるので、全員がリッチである訳ではない。

例えば、70歳以上の単身世帯の場合、金融資産の平均保有額は1,635万円であるが、中央値は475万円に過ぎない。金融資産がゼロと答える世帯(貯蓄ゼロ世帯)の割合が27.0%もいる(金融経済教育推進機構「家計金融行動に関する世論調査」2024年・単身世帯調査)。

金融資産を保有していてもその金額が0~200万円の低貯蓄世帯は10.8%もいる。先の貯蓄ゼロ世帯を含めると、70歳以上の単身世帯の約4割(37.8%)は金融資産200万円以下となる。

これを先の単身世帯に2人以上世帯を含めて計算すると、全世帯の貯蓄ゼロ世帯は23.4%、0~200万円の世帯は10.5%にもなる。日本の総世帯数は約5,500万世帯だが、70歳以上の低貯蓄世帯は350万世帯もいる計算になる。

彼らのほとんどは、公的年金に依存する無職世帯なのだ。ここに世帯主が60歳代の326万世帯を加えると、高齢者・低貯蓄世帯は676万世帯にも上る。

なお、筆者は、常々、政府が例年のように住民税非課税世帯の給付金をばらまくことには強い疑問を抱いてきた。その対象世帯数は、推定で1,381万世帯になり、その74.7%が65歳以上の高齢者世帯になる。

計算すると、65歳以上の住民税非課税世帯は1,032万世帯(=1,381万世帯×74.7%)になる。先に見た60歳以上の世帯のうち、低貯蓄世帯676万世帯が、物価上昇に脆弱だから、その経済支援のために政府は毎年のように給付を行わざるを得ないのであろう。

ここには議論もあって、住民税非課税世帯の中にはフローの部分では無職で収入なしだったとしても、ストック面では持家を所有し、多額の金融資産を保有するリッチな層も多く含まれているのではないかと疑問視されている。

しかし、筆者の推計では、住民税非課税の高齢者世帯(1,032世帯)と、低貯蓄・貯蓄ゼロ世帯(670万世帯)の乖離はそれほど大きくないともいえる。その差(360万世帯)の中に、金融資産をある程度は保有している無職世帯がいるのだろう。

改めて格差問題

最近の国勢選挙などの結果をみていると、日本はすでに大きな経済格差が生まれていて、その怨嗟の意識から得票が一部の野党支持に流れていると感じる。

この経済格差は、以前にように就業機会が得られないという「機会の平等」の不徹底さからではなく、高齢期になっても十分に資産もなく、就業機会もない人々が増加したことによって発生しているという経済的背景に起因するのだろう。

問題の本質は、公的年金の不十分さにある。

彼らは物価が上昇すると、困窮から逃れる術がない。年金の専門家たちは、年金が不足すれば働くしかないと断じてきたが、様々な理由で十分に働くことができない高齢・無職世帯の人はあまりにも多くなっている。

その結果、国民の間には給付金を求め、さらに消費税減税を望むことになってしまっている。かつて、「日本がインフレになれば経済問題は万事解決する」とリフレ政策の旗を振る人々が多くいた。

筆者はそのときからインフレは経済的弱者に厳しく、経済格差をより深刻化させると言ってきた。その悪い予想が今は現実に起こっている。

これに対して、与党政権は有力な対応策が見つからない。歴代政権は止む無く、住民税非課税世帯を対象に2020年以降、給付金を繰り返している。冷静に考えて、全世帯の約25%にばらまくのは異常というよりほかはない。

しかし、この政策は、「自分で働く」という自力救済手段の乏しい公的年金生活者への支援がまだ十分ではないというのが現状である。公的年金制度を抜本的に改革しない限りは、物価上昇下で公的年金だけでは十分に暮らしていけない人々を救済できない。

筆者は、日銀が政策金利をさらに引き上げて、預金金利から得られる収入を増やすことができれば、高齢・無職世帯の中で救済される者も多いと考えている。

しかし、先のデータ分析から考えて、もしかすると、低貯蓄世帯の無職世帯もかなり多いことから、日銀の利上げでも十分な所得救済ができないかもしれない。

立憲民主党が主張する給付付き税額控除は、その救済策のひとつになる。給付付き税額控除に合理性があるとすれば、60歳以上の低貯蓄世帯、つまり高齢・無職世帯の救済にも貢献することだろう。

※なお、記事内の「図表」に関わる文面は、掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 首席エコノミスト 熊野 英生