リスクへの対応:不動産は従来の方針を踏襲。地方債務、米中摩擦への言及はなし

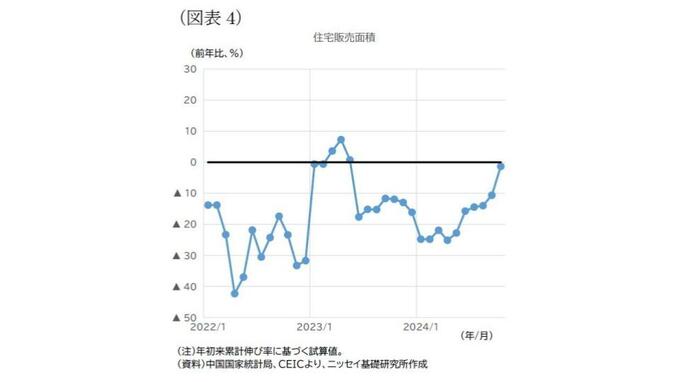

国内経済の最大リスクである不動産の問題については、従来の方針や対策が踏襲され、目新しい考えは示されなかった。2024年9月の中央政治局会議で発表された「悪化に歯止めをかけ、回復を促す」姿勢を改めて強調したうえで、老朽住宅地等の再開発強化による転居促進を中心に引き続き需要喚起に取り組む一方、新規供給を抑制し、需給バランスの正常化を目指す考えだろう。中国の不動産市場には、24年10月から11月にかけて持ち直しの動きがみられる。その持続性にはまだ疑問が残るが、当面は、中央政府は介入せず、地方政府やデベロッパー、金融機関に具体的な対応を委ね、回復の成り行きを見守る考えとみられる。

他方、不動産と並び、長らく金融リスクの火種として挙げられてきた地方政府の隠れ債務問題については、今回言及がなかった。24年11月に発表された10兆元規模の地方債への借り換え策を受け、目先のリスクは低下したと認識しているとみられる。ただし、長引く不動産不況を背景に、地方財政が厳しい状況自体は容易には改善しないだろう。中央から地方への財政移転の強化など、地方財政の安定化によるリスク抑制の取り組みが続くと考えられる。

今後の最大リスクである米中摩擦に関しても、どのように臨むか、直接的な言及はなかった。現時点で、トランプ次期大統領の対中政策として示されているのは、追加関税や投資規制の強化などであり、交渉の余地の有無や、提示されうる要求等は明らかではない。中国としては、対米輸入の拡大や市場開放、知的財産権保護、技術移転など前回の米中交渉で議題となった事項を中心に、譲歩し得る交渉のカードや、対抗措置となり得る報復関税や輸出規制等の腹案を準備している可能性はあるが、具体的にどのような戦略で対米外交を進めるかは、今後の米国側の出方を踏まえながら検討せざるを得ないというのが実情だろう。

経済の活性化:ハイテク産業育成は継続。民営経済支援、対外開放拡大は積極化

不動産に替わる新たな原動力の育成も引き続き重点課題であり、その筆頭としては、引き続きハイテク産業の振興が位置付けられている。今回の会議では、コア技術の基礎研究強化のほか、新技術や新製品応用のモデル事業の大規模な実施も挙げられ、人工知能(AI)などの社会実装にも注力する考えが示されている。他方、「(組織内や業界内での激しい競争を意味する)『内巻式』競争の健全化」についても言及があった。これは、電気自動車(EV)をはじめ中国が国際市場で優位性を高めている製品について、国内では過剰生産能力を背景とする過当競争が深刻化している実態を念頭に置いたものだろう。環境基準強化等による淘汰の促進など、国内の過剰生産能力問題への対策のペースが、従来に比べ速まる可能性がある。

2点目は、民営経済だ。2020年から強化されたプラットフォーマー向けの規制に代表されるように、近年は民営経済の発展に対して逆風が吹いてきた。しかし、経済の停滞や若年層の失業率の高止まりが続くなか、GDPや雇用で重要な役割を果たす民営経済回復のプライオリティは高まりつつようだ。24年7月開催の三中全会では民営経済促進法の制定について、同11月開催の国務院常務会議ではプラットフォーム経済の健全な発展について方針が示され、今回の会議でもこれらが盛り込まれた。その本気度は定かではないが、民営経済を巡る環境は最悪期を脱することになりそうだ。

3点目は、対外開放だ。今回の会議では「自主的、一方的な開放を秩序立てて拡大させる」との方針が示され、さらなる開放の余地が残るサービス業で外資の参入規制緩和を進める考えのようだ。また、「外商投資体制メカニズム改革」についても言及された。海外からの対中直接投資が低迷を続けるなか、政府全体としてより体系的に外資誘致に向けた取り組みを進める考えであることが示唆される。もっとも、政策決定の根底にある「発展と安全」の両立という基本姿勢は不変だ。対米摩擦が再燃するなか、米国以外の国との関係改善を模索する動きが表れつつあるが、外国政府・企業からの要望事項が具体的な政策にどの程度反映されていくかは不透明だ。

マインドと経済の好転に向け、バランスと実効性がポイントに

米中貿易摩擦の再燃に向け、中国は「桁外れ」の対策で経済の安定維持に臨む構えだ。ただし、実際の規模は必要十分な水準にとどめることが予想され、微妙なかじ取りが求められることになる。2025年の経済政策動向を評価するうえでは、24年と同様、どのようなバランスで政策が展開されるのか、また、実効性ある政策運営となるかがポイントとなるだろう。

前者に関しては、これまでのところ、タイミングの適切性はさておき、情勢の変化を踏まえたバランスの見直しはなされていると評価できる。例えば、発展と安定の観点では、地方政府の隠れ債務問題に関して、処理を先送りにして目先の地方財政安定化へと舵を切った。また、民営経済についても、政策の重点が規制から支援へと変化しつつある。今後は、上述の「発展と安全」の関係についても力点に何らかの変化が生じるかが注目される。

他方、経済政策の決定および運営が機動的になされ、実効性あるものとなるかは、依然課題があるとみられる。24年夏場の経済悪化に対して政策方針の見直しが遅れた背景には、機動性を欠く党主導の経済政策運営があるとの見方があり、この可能性には筆者も同感だ。実態は不明だが、経済政策の意思決定権限は政府から党に移ったものの、党内の組織運営や党・政府間の連携など政策の策定・実行のプロセスが複雑化し、まだ円滑になっていないのかもしれない。また、縦割りや形式主義、諂上欺下的な幹部の存在といった、大組織にありがちな弊害も依然として深刻な模様だ。こうした組織風土を改めるには時間がかかるのが常だが、目下の苦境を契機に、ガバナンス面の改善が進むかにも注視が必要だ。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 主任研究員 三浦 祐介)