中国では、2024年12月9日に中央政治局会議が、続く同11~12日にかけて中央経済工作会議が開催され、25年の経済政策の基本方針が決定、発表された。不動産不況の長期化に加え、米国でのトランプ政権発足による経済不安定化リスクが高まるなか、中国はどのような経済政策運営でこの逆風に臨むのだろうか。主に中央経済工作会議に関するステートメントから中国指導部の考えを読み解いていきたい。

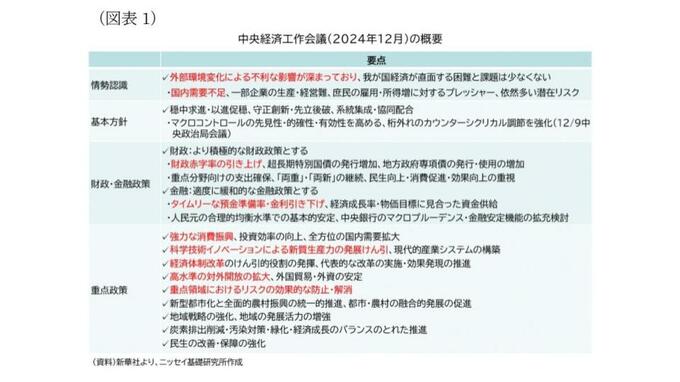

情勢認識と基本方針:トランプ政権発足による外部環境悪化を警戒し、経済対策を強化

足元の経済を巡る情勢については、まず「外部環境変化による不利な影響が深まっている」と指摘され、米国での第2次トランプ政権発足に対する警戒感が強く滲み出ている。そのうえで、国内経済に関して、国内の需要不足や企業の経営難、家計の雇用・所得環境の悪化など、不動産不況の長期化の悪影響が広がっているとの認識が示された。

こうした情勢認識のもと、2025年の経済政策運営に関しては、「穏中求進(安定の中で進展を求める)」や「以進促穏(進めることで安定を促す)」など24年にも用いられたスローガンを中心に、経済や物価、雇用、不動産市場、株式市場、貿易、外資などの安定維持を引き続き最重視する方針が強調された。安定実現に向け、24年から実施されている「カウンターシクリカル調節」(景気下支え策)を「桁外れ(「超常规」)」なものとする旨、中央政治局会議で言及されており、景気対策は強化される見込みだ。ただし、財政・金融政策の方針について、後述するように4兆元の景気対策を彷彿とさせる表現が用いられてはいるものの、当時に匹敵するほどの規模は想定されない。過剰債務処理の構造改革が途上にあるなか、必要十分な景気対策の規模を模索するものと考えられる。なお、成長率目標については、25年3月に開催予定の全国人民代表大会(全人代)で明らかになる。25年は、経済不安定化のリスクが強まる可能性が高いが、マインドの悪化を防ぐため、引き続き「+5%前後」に据え置くべきとの提言が中国国内では多くみられる。

財政・金融政策の方針:異例の表現で財政拡張、金融緩和の姿勢を強調

1 財政政策:2024年から一段と強化。財政赤字のGDP比は節目の3%を超える見込み

財政政策については、「より積極的な財政政策」とされた。「『より』積極的」との表現は過去にない強いもので、2024年(「積極的な財政政策を適度に強化する」)と比べても、積極姿勢は強まったといえる。

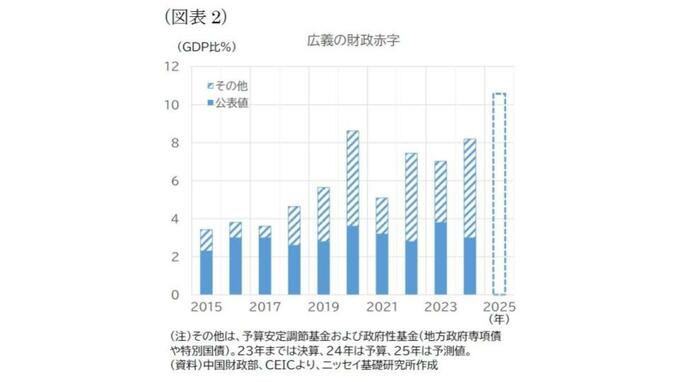

実際、注目される財政出動の規模に関しては、拡大させる考えが明示された。例えば、国債発行額(GDP比)は「引き上げる」として、これまでにない直接的な表現で明言された。平時において節目となるGDP比3%の水準からは拡大することが予想される。また、超長期特別国債については、従来の「発行を継続する」との表現に対して、今回は明確に「発行規模を増加させる」とされた。このほか、地方政府専項債の発行規模については、これまでと同様「増加させる」とされた。こうした方針を踏まえると、25年の財政出動の規模は、24年のGDP比8.2%(予算ベース)から2%以上拡大する可能性がある。もっとも、かつて世界金融危機対応(いわゆる4兆元の景気対策)が実施された際には、2008年のGDP比で12.5%拡大した。これには金融セクターからの資金供給も多分に含まれていたため一概に比較できないものの、当時に比べれば、拡大幅は小さい。

財政出動の中身に関しては、重点を、24年の供給側から需要側へ、企業側から家計側へと移す考えのようだ。具体的には、中低所得者層の所得増による消費の底上げ、サービス消費を中心とした新たな消費分野の開拓などが挙げられている。また、設備投資の更新と消費財の買い替え(「両新」)や、国家重大戦略・重点領域(「両重」)に関するインフラ建設のほか、住宅在庫・遊休地の買い取りなど、24年から実施されている対策も継続される見込みだ。このほか、大手国有銀行への資本注入や、地方政府隠れ債務の借り換えなども実施されるだろう。

具体策は、25年3月開催予定の全国人民代表大会(全人代)を経て、決定、発表されることになる。需要押し上げに寄与するいわゆる「真水」の規模がどの程度となるか、不動産不況に対する中央政府の介入があるか、また、「両新」について25年に予想される反動減を打ち消すことができるか等が注目点となる。

2 金融政策:緩和のスタンスが明確に。従来以上の利下げが実施される可能性

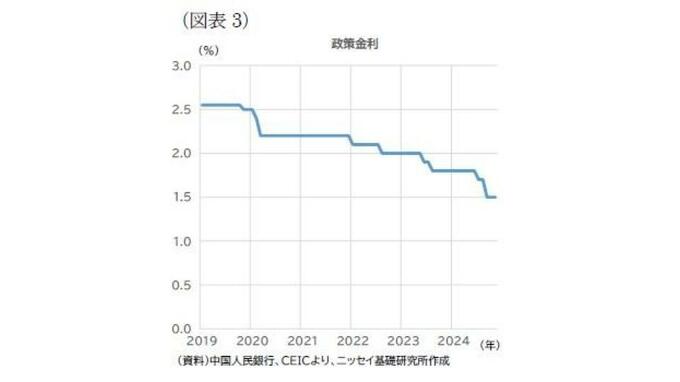

金融政策については「適度に緩和的な金融政策」とされた。利下げなどの金融緩和はこれまでも実施されてきたが、金融政策の基本スタンスは、2011年から現在に至るまで、あくまでも「穏健な金融政策」であった。「適度に緩和的」な政策スタンスは、世界金融危機対応時(2009~10年)以来のものであり、従来よりも強力な金融緩和が実施される可能性を示唆している。

例えば、政策金利(リバースレポ・オペ、7日物)の引き下げ幅は、これまで1回当たり最大で20bpsだったが、それを上回る利下げが実施される可能性はある。もっとも、その余地は大きくないだろう。政策金利は24年11月末時点で1.5%である。ゼロ金利政策実施のハードルは高いものと思われ、不動産不況や対米摩擦への対応のため当面の緩和の余地を残すとすれば、1回当たり最大でも50bps程度の利下げになるのではないだろうか。4兆元の景気対策時と比べると、当時と現在とで金融政策の手段が異なるため正確には比較対象とならないが、当時の貸出基準金利(1~5年)は、最大で108bps引き下げられた。

なお、人民元に関しては、24年と同じ方針とされたが、国内で金融緩和が進む一方、米国ではトランプ政権の政策により金利上昇圧力が強まり、人民元安に振れやすい環境となるだろう。その場合、当局は、安定維持の介入ツール(逆周期因子)で過度な元安には歯止めをかけると予想されるが、輸出への下押し緩和のため、一定の人民元安は許容される可能性がある。国内金融政策や米中間の通商交渉との兼ね合いも踏まえ、どのような為替政策となるか注目される。