家計への恒久減税

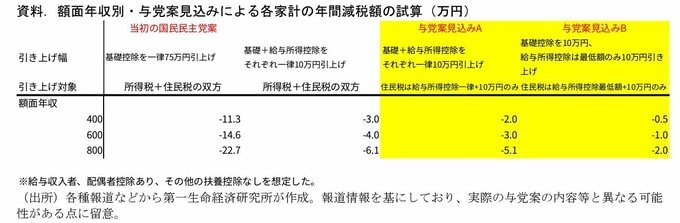

次に、家計への恒久減税(経済対策)としての観点。政府の試算では、国民民主党案の基礎控除のみで+75万円引き上げを行う場合、7兆円強の減税になるとしていた。これが①+20万円の引き上げに縮減するほか、②所得税では引き上げ分の半額が給与所得者のみに適用される給与所得控除の引き上げによって行われること、③住民税の基礎控除引き上げを行わないこと、の3点で全体の減収規模(=家計への減税規模)は小さくなる。また、給与所得控除の引き上げは最低額の引き上げのみで実施されるとの報道などもみられており、この場合おおむね年収200 万円以上の人に給与所得控除引き上げの影響は及ばず、所得税の基礎控除+10万円分のみが減税要因となる。与党案の場合には年間の減税額は0.5~1兆円程度の規模に収まるとみられ、マクロの消費喚起策と位置付けるには小規模な印象が拭えない。資料では一定の前提を置いたうえで額面年収ごとの世帯における減税額を試算している。給与所得控除の扱いがいずれにしても、当初の国民民主党案と比較すると、減税額は大きく縮小することになる。