はじめに~実質賃金の改善と消費の底堅さ、4割を占める単身世帯の動向は?

近年は単身世帯が全体の約4割を占めて増加しており、消費全体への影響力が強まっている。

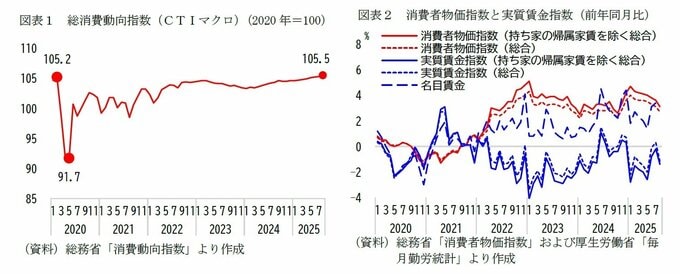

個人消費は緩やかな改善傾向を示しており、2025年7月以降はコロナ禍前の2020年2月の水準を上回っている。その背景には、実質賃金の改善が進みつつあることがあげられる。

もっとも、物価上昇の影響は依然として残っており、実質的な購買力の回復はなお途上にある。

こうした中、7月までの二人以上世帯の消費では慎重な行動パターンが継続しており、生活必需品に対する支出を抑える一方、娯楽に対しては一定の支出を維持する「メリハリ消費」の動きが確認された。

こうした状況を踏まえ、本稿では、総務省「家計調査」を基に、コロナ禍以降、2025年8月までの単身世帯の消費動向について分析する。

単身世帯の消費~抑制は緩やか、外食抑制と娯楽支出の維持が特徴

1|全体の状況~単身世帯では抑制傾向が緩やか、固定費比率の高さが背景に

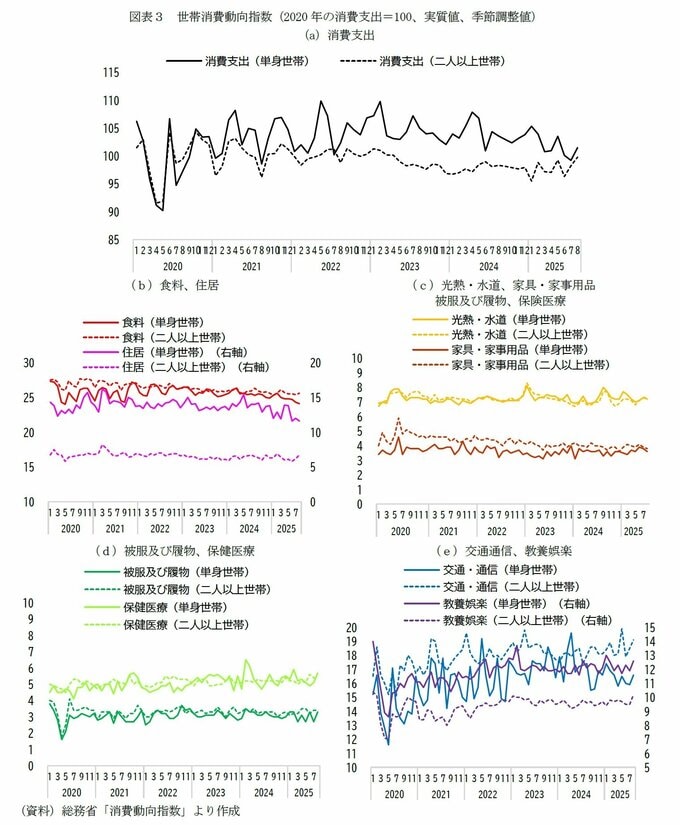

単身世帯の消費動向を把握するため、二人以上世帯と同様に世帯消費動向指数を用いて分析する。なお、世帯消費動向指数は、各世帯の消費支出の平均額の推移を示す指数で、2020年を100として捉えたものであり、費目別の値は「消費支出」の指数値の内訳となっている。

このため、単身世帯と二人以上世帯の指数についての水準そのものを比較するのではなく、推移の傾向を比較することが適切である。

また、単身世帯では、複数人分の支出が平均化される二人以上世帯と比べて、月ごとの変動が大きくなりやすい点にも留意が必要である。

こうした点を踏まえ、2020年以降の「消費支出」全体の動向を見ると、単身世帯と二人以上世帯の推移パターンには、2022年頃から差が表れ始めている。

いずれの世帯もコロナ禍による消費の落ち込みを経て一時的に回復したが、2021年後半以降の物価上昇局面では、二人以上世帯の消費が再び低下に転じ、その後は横ばいで推移している。

一方で、単身世帯では再度の消費水準の低下は明確には見えず、2024年頃までおおむね横ばいで推移していた。つまり、物価上昇局面においては、単身世帯の方が二人以上世帯に比べて消費抑制の動きが弱かったと言える。

一方で、2025年に入って以降は、二人以上世帯が緩やかに改善傾向を示すようになった一方、単身世帯ではやや弱含みで推移した。ただし、8月は両者とも改善傾向が見られた。

単身世帯で消費抑制傾向が弱い要因としては、

(1) 住居費(家賃などの固定費)が消費全体に占める割合が高く、節約の余地が限られていること(逆に二人以上世帯では節約の余地が大きい)

(2) 物価上昇局面で可処分所得の減少傾向が弱いことなどがあげられる。

(2)については、単身勤労者世帯では2021~2022年にかけて可処分所得が増加したものの、2023年以降は減少に転じている。

一方、二人以上世帯では2021年以降、一貫して減少傾向が続いている。ただし、2024年には両世帯とも減少率が縮小しており、その背景には若年雇用者層を中心とした賃上げの進展があると見られる。

他方で、高齢者の多い無職世帯では、可処分所得のおよそ1割減の状態がなお続いている。