利上げ「1月の可能性が一番高い」

会合に合わせ日銀は、経済・物価の見通し(展望レポート)も公表したが、前回7月の発表から全く変えていない。

【日銀展望レポート(10月)】※前年度比

▼消費者物価指数(除く生鮮・エネルギー)

(24年度)2.7%⇒(25年度)2.7%⇒(26年度)1.8%⇒(27年度)2.0%

『東短リサーチ』社長 加藤 出さん:

「7月に比べて大きな情勢の変化がないということだが、ただ2%の目標に対して上振れしている状況が24年度から丸4年続きそうだと。今まで日銀は『インフレの上振れは一時的なので利上げを急がなくていい』という説明だったが、本当に一時的と言っていていいのか。また、『物価の基調がまだ十分に上がっていない』というが、これがまたわかりにくい説明なのでマーケットの間でもギクシャク感が出ている」

では、利上げのタイミングはいつになるのだろうか?

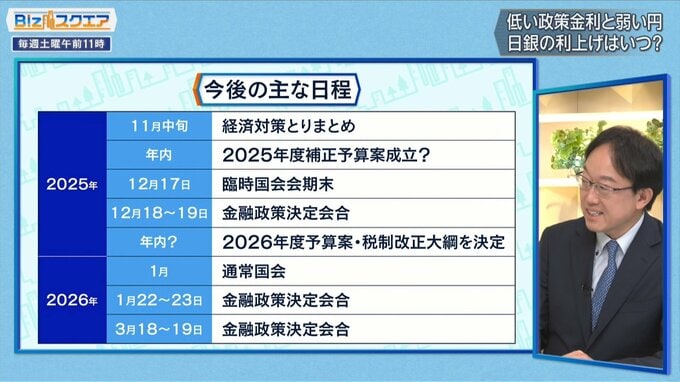

▼金融政策決定会合【12月18・19日】【1月22・23日】【3月18・19日】

加藤さん:

「日銀は今回盛んに『春闘の初動を見たい』と。初動というのは抽象的だが1月の賀詞交歓会あたりから徐々に春闘への方針を大手企業経営者が語り始める。また1月の決定会合の前にある日銀支店長会議で全国の企業の情報も集まってくることから考えると、“1月の可能性が一番高い”と思う」

一方、12月の可能性も残っているという。

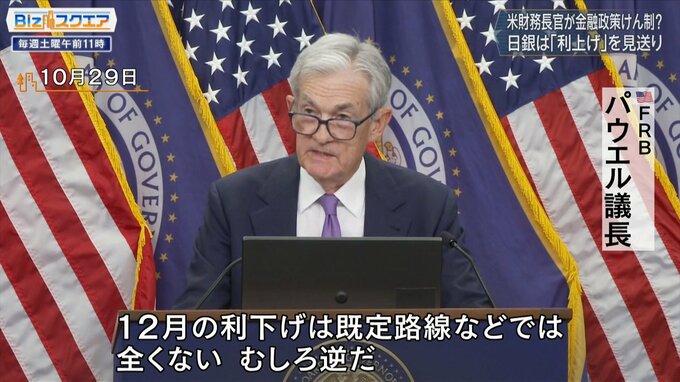

カギとなるのは「アメリカの利下げ」。10月29日、FRB(連邦準備制度理事会)は政策金利を0.25%引き下げ、3.75~4%としたが、パウエル議長は12月の追加利上げには慎重な姿勢を示している。

加藤さん:

「FRBが12月に利下げをしないかも…みたいなマーケットの空気が高まってくると円安が相当進む。それでまたベッセント氏が強く言ってきたりすると12月の利上げの確率は高まる。“FRBが12月に利下げをするかしないか”は、結構大きな要因になってくる」

高市政権「説得」のポイントは?

――高市政権ときちんとすり合わせて調整ができるかどうかだと思うが、利上げを納得してもらうためのポイントは?

『東短リサーチ』社長 加藤 出さん:

「高市さんも首相就任会見で、コストプッシュインフレ(原材料費や人件費などの生産コスト上昇によるインフレ)ではなく、賃金が上がる形で起きるいわゆるデマンドプッシュ型のインフレになるまで利上げをしない方がいいというような発言をしている。そうなるとある程度春闘の話が見えてくる1月まで待たないと説得しづらい。ただ対アメリカとの関係で、日本政府もちょっとやばいかなと…となれば、つまり外圧があれば日銀は12月にやりやすくなる」

――また外圧頼みかという気もするが、やはり賃金と物価の好循環が少しでも進んでるということをきちんと説明できるかどうか

加藤さん:

「あとは、コストプッシュインフレなのか賃金が伸びることでのインフレなのかを植田さんも分けて説明しているが、現実はクリアに分けられない。すでに3年半以上日本国民はインフレに苦しんでいるわけで、それに対処しようとする姿勢を見せないと円安が進んでまたエネルギーや食品が上がっちゃって国民が苦しむという悪循環になる」

日銀は、「最大の物価高対策は円安を止めることなんだ」と説得できるのだろうか。

(BS-TBS『Bizスクエア』 2025年11月1日放送より)