日銀の金融政策決定会合で追加利上げが決まった。政策金利0.5%は17年ぶりの水準。利上げで株価がどうなるのか。そもそも政策金利とは!?

――きょうのテーマは「利上げで株価どうなる?」。そもそも「政策金利」とはなんですか?

ニッセイ基礎研究所 井出真吾氏:

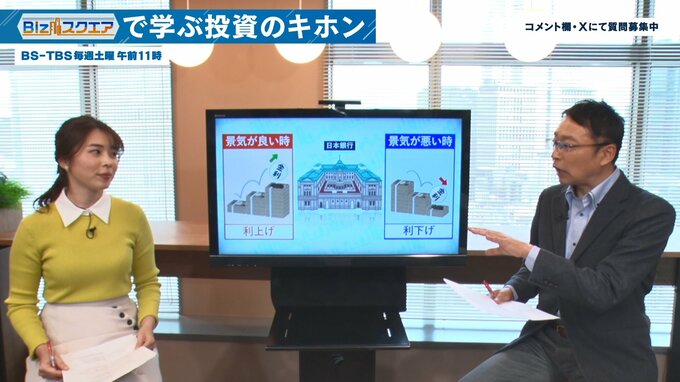

政策金利は日銀が決める金利。日銀のミッションというのは「物価を安定させる」こと。それは「景気を安定させる」ということ。そのために金利を上げたり下げたりして、過熱し過ぎないようにとか、冷え込みすぎないようにという調節をするのが、政策金利。景気が良い時というのは物価が上がりやすい。みんなが物を買うバブルの時。そういう時はみんなが物を買う。まさに今、ホテルなどがそう。ものすごく(宿泊料金が)上がっている。そういう時は金利を上げて、インフレを抑制しようとする。逆に景気が悪い時は金利を下げる。金利というのは企業や個人にとってもコスト。なのでそのコストを下げて、ビジネスを活発にさせる、生活しやすくする、それで景気をまた持ち上げようとする。それが政策金利。

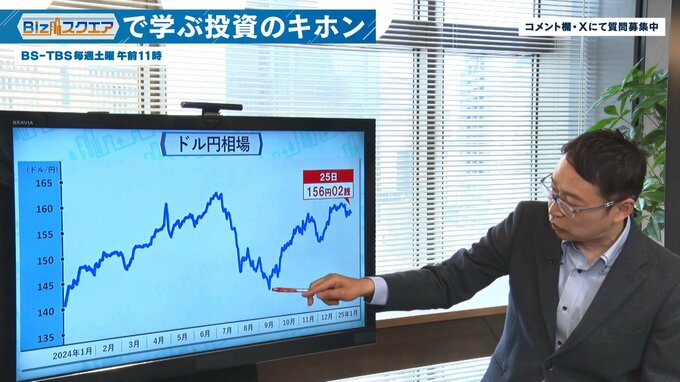

――日銀はマイナス金利を2024年3月に解除して、7月に追加利上げをした。しかし日本の景気はそんなに良くないのでは。

ニッセイ基礎研究所 井出真吾氏:

そう思う。悪くはないけど、良くもない。少なくとも高揚感みたいなのは全くない。明るい将来も描けていない。そういう中でなぜ日銀が、2024年7月、そして2025年1月24日に利上げをしたかというと、円安を阻止したいということだと思う。1年前、1ドル140円前半ぐらいだった。

――ずっと150円台で感覚が麻痺してきている。

ニッセイ基礎研究所 井出真吾氏:

150円台が定着したのは2024年5月以降。これ以降で財務省が為替介入などしたが、止まらず、一時162円近くまでいった。7月末に日銀が利上げに踏み込み切って、その後為替は一気に円高に。一気に20円ぐらい円安に動いたこともあった。株価が、8月5日の1日で4400円下がる令和の「ブラックマンデー」みたいなこともあったが、ここで日銀が利上げに踏み切ったのは、あの時インフレがすごかった。ガソリン代や食料品などが上がっていて、国民からの批判も強まっていた。それから主だった政治家からも「もう日銀そろそろ動く時期なのでは…」みたいな発言もあり、日銀としても国民の生活をもちろん守りたいし、まず批判されたくない。そういった背景で、利上げに踏み切ったとみられる。景気は決して良くない。

――物価の値段がずっと上がっていくイメージもある。でも日銀はそのことを重要視しているのか。

ニッセイ基礎研究所 井出真吾氏:

もちろん重視している。自分たちのミッションは物価を安定させること。国民がインフレで苦しんでいるということは、日銀は全国に支店を持っていて、地元の企業や個人の人と日々接している。そういう中でも批判を受けることも多いだろうし、去年の秋から日銀の社員食堂で使っているお米が国内産から外国産に変わった。国内の米がものすごく上がっているというのもあるし、日銀の人たちも自分たちが日々食べるお米が、国産から外国産に変わったことを肌で感じていると思う。

ニッセイ基礎研究所 井出真吾氏:

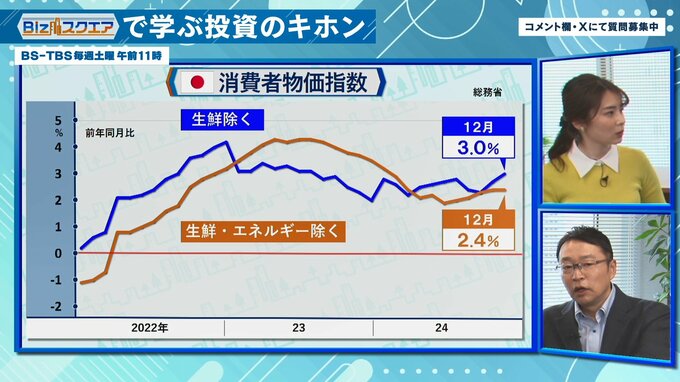

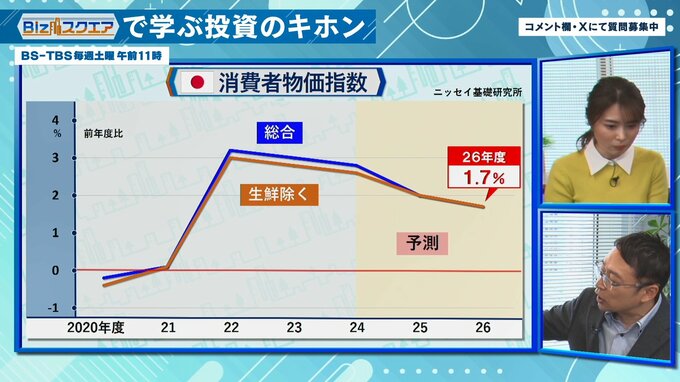

日銀が金融政策の金利を決める上で重視している指標の一つが「消費者物価指数」。特に「生鮮食品を除く」を重視している。あと「生鮮食品とエネルギーを除く」というのも重視している。なぜこの2つを除いているかというと、生前食品やエネルギーは変動が激しいので、物価のトレンドを見るには適切ではない。その「生鮮食品を除く」が12月は3.0%上がった。エネルギーも除くと2.4%。僕らはこれを少し皮肉を込めて「生鮮エネルギー除く」ではなくて「上がるもの除く」と書いている。その方が日銀にとって都合がいいのでは…みたいな話。それは冗談だが、我々の生活にとって必須ではない。大事なのは「生鮮・エネルギー」が必須なんですよね。生活感覚で言うと、生鮮食品まで全部含めた総合だと24日発表された数字は3.6%。もっと上がっている。それこそ、生鮮食品限定だと17%上がっている。これが足元の状況。

ニッセイ基礎研究所 井出真吾氏:

そしてその先の予測。今度の3月までの2024年度が、「総合」が2.8%。「生鮮除く」の方が2.6%。まだ2%台後半ぐらいの物価が続きそうだ。来年度、2025年度は2.0%、次が1.7%と、どう見たらよいかというと、足元ほどのインフレは少し落ち着いていきそう。しかし落ち着くと言ってもインフレは残るということ。まだ1%台、もしくは2%前後で、物価が上がり続けることになりそう。もっと長い予測もある。この先10年間ぐらい、2035年ぐらいまでの予測を見ると、ざっくり1%から1.5%ぐらいのインフレが続きそうだという予測が多い。

――となると、やはり賃金が上がってもらわないと困るということか。

ニッセイ基礎研究所 井出真吾氏:

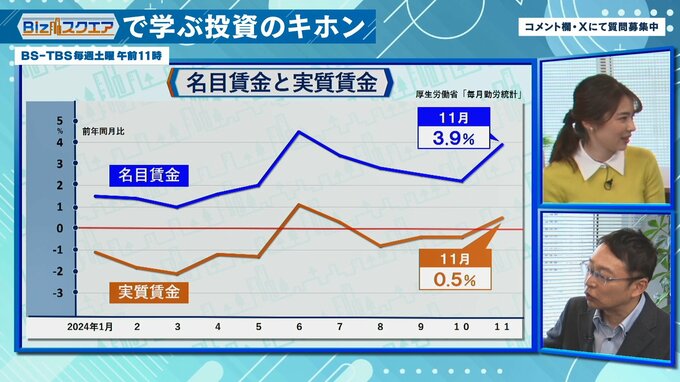

本当に全くその通り。よく聞く「実質賃金」。これは「名目賃金」…給与明細に印字されてる数字だが、1年前と今回どのぐらい上がったかという数字。そこからインフレを除いたもの、例えば名目賃金が3.9%上がったけども、インフレ率が総合で3.6%だと実質0.3%しか上がっていないのと同じ。それが11月は0.5%。わずかにプラスになった。このプラスの状態を続けられるかどうかというのが、とにかく大事。今度の春の賃上げがカギになる。一定程度の賃上げは実現しそうだ。特に中小企業は、働いている人数でいったら7割方が中小企業。企業数でいったら99%が中小企業。そこの賃上げがきちんとできるかどうかというのが非常に大きなカギになる。仮に企業が頑張って、労働組合も頑張って賃上げ実現したとする。インフレが上回ったら元も子もない。また実質賃金マイナスの状態に戻ってしまうので、そういう意味でも賃上げと円安阻止がセットでできるかどうかなので、日銀としても円安加速を阻止したいということだ。