2024年は、どんな為替相場だったのか。去年の予想とともに振り返る!

番組でドル円相場の予想をしてもらっているアナリストに来ていただいた。2024年、激動の年となった為替相場。円安が定着した感がある、去年2024年の相場を振り返る。

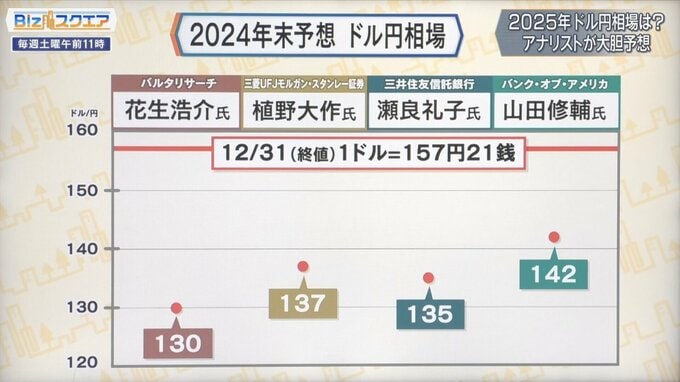

年始は140円84銭という結構な円高でスタートした。2月に150円を突破し、そして4月29日には160円台になってしまったところで、介入があったが、結局7月の161円98銭まで円安が進んで大変だった。その後はアメリカの利下げ期待があって、シナリオ通り円高に振れたが、戻したのは139円57銭が限界で、その後は逆に利下げの速度が遅くなり、日銀も利上げに積極的ではないという見方から、また円安が進んでしまい、結局157円20銭で終わった。そして、去年のアナリストの皆さんの予想を振り返ると…。

――去年2024年の1月に見たものだが、こんなに外れるというのも珍しい。結果が157円で、一番円安を予想したのが山田氏の142円。15円開いて、とてもニアピン賞とは言えなかった。

バンク・オブ・アメリカ 主席日本FXストラテジスト 山田修輔氏:

構造的円安の部分は間違っていなかったが、アメリカ経済の強さ、ドルにその資本が集まる構造が想定以上に強かったというところがこの開きの原因だと思う。

――去年は、アメリカは早く利下げに踏み切るだろうし、日本は利上げするだろうから金利差が縮小するから、円高に振れる。どこまで円高いくだろうかということが話題だった。皆さんで130円ぐらいまで行くと言っていたが、その130円を正直に書いた花生氏。正解とは27円もの開きが出た。

バルタリサーチ 花生浩介氏:

大変恐縮です。やはり一つ言えるのは日米金利差が1%以上縮まったということ。ところが、FRBが0.5%の利下げをしてから、実は直近も1%以上上がっている。中銀からのメッセージと、それから市場の受け止め方にも思いっきりギャップがあった。そういう意味においては、市場が中銀に振り回された1年だったと思う。

――短期金利である政策金利は1%下げた。しかし市場が決める10年もの長期金利は、逆に言うと1%が上がっているそうだが、これは何を意味しているのか。

バルタリサーチ 花生浩介氏:

いろいろ背景はあると思うが、端的に言えば市場が中銀に対する信頼感を失いつつある。

――信用していないということか。目先は利下げをしてるけども、長期的には金利が上がるだろうと見ているのか。

バルタリサーチ 花生浩介氏:

そういうことになると思う。

――植野氏は、金利差は直接響かないという意見か。

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

当時金利差の、金利の方向感をあまりにも重視しすぎた。予想通りアメリカは利下げをして日銀は利上げをしたが、金利の方向性ではなくてレベルに注目すると、アメリカは金利を下げてもまだ4%台前半という状況だと、日米共通の物価目標2%よりも高い実質プラスの領域だ。日銀はマイナス金利解除したと言っても、プラス0.25%だったら物価目標2%を下回る実質マイナス金利。やはり金利の方向ではなくレベルに注目すると、まだ十分なドル安円高が起きるほど金利差が縮まってないと思う。

――金利差に注目して、金利差が縮まるという時は円高に振れるのではないかとみんな思ったが、実際に金利差が縮まってみると「いや、しかし、それにしても」という話になったということか。

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

今、ドルだと銀行に預けて、4%とか利息もらえたら嬉しい。そういう状況だとドルが売られ続けるという状況の金利には、まだなっていない。

――瀬良氏は、いつも花生氏と同様に円高志向だが、135円を予想して、大きく外してしまった。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

日本が利上げをし、アメリカが利下げをした。これはその通りだったと思うが、大きく外れたのは、日銀はハト派が利上げ、FRBはタカ派が利下げというスタンス。やっていることと姿勢が正反対だったというところが、外れた一番の大きなポイント。

――日銀は利上げをしているが、いつも慎重でハト派だと。FRBの利下げはするにはしたけれども、ずっとやるという感じでもないという、そちらの本音の方を市場が見てしまったということか。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

その姿勢の差が今回の外れの一番大きな要因だと思っている。

――今もそんな感じが続いている。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

今年もしばらくはその動き方は続きそうだと見てはいる。