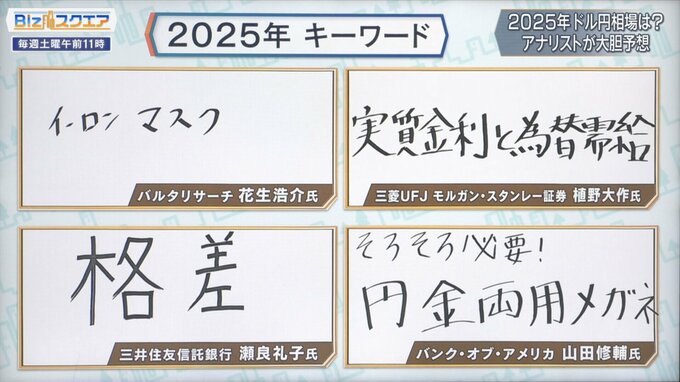

2025年ドル円相場は? 今年のキーワードは?

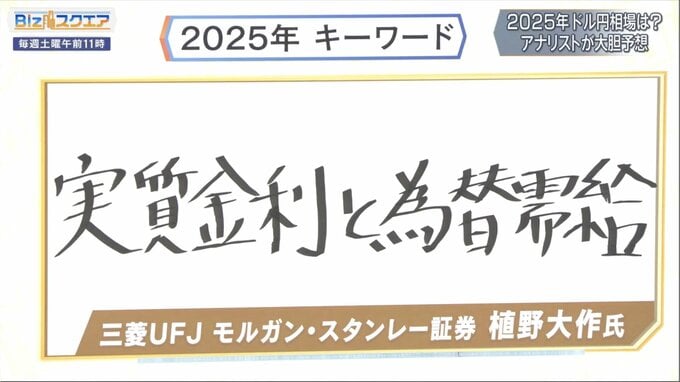

2025年の為替相場のキーワードをアナリストの皆さんに書いてもらった。直球勝負で来たのは植野氏で「実質金利と為替需給」。

――先ほどから実質金利のお話があったが、そして為替需給。

三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏:

為替需給も大きいと思う。というのも、日本は今エネルギーも食料品もそれから産業用金属も基本的に生活必需物資を海外からドルで買わないと経済が回らない構造の国になっている。今年も実需のドル不足で大体年間10兆円ぐらいはあるかなと。

それに加えて我々がスマホやパソコンをいじってると、結局ITインフラの基盤技術を握っているアメリカに向けてどんどん料金を支払っていかなければならない。いわゆるデジタル赤字。これが大体7兆円ぐらいあるので、足すと大体17兆円。イメージで言うと、2024年財務省がドル売り介入やった金額が15兆円なので、貿易サービス赤字の決済で発生しているドル不足だけで介入の効果を消してしまう働きがある。

それに加えて、NISAを始めた若い人たちがあんまり日本株買わないでバンバン、オルカンやS&P500を買っているといったキャピタルアウトフローも考えると、金利差以外の部分でも円安要素は大きいと思う。

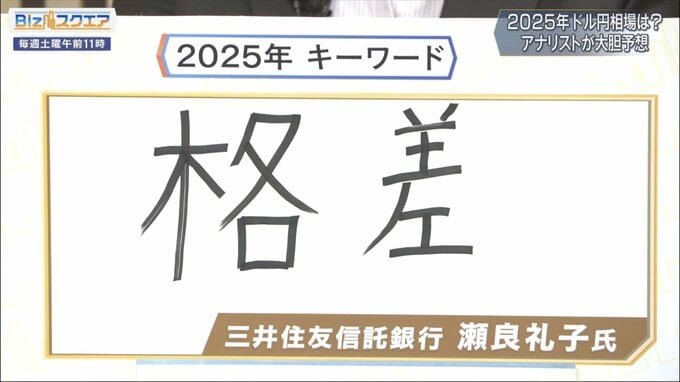

――アメリカは強いかもしれないけども、アメリカの弱い部分にもちょっと注目した方がいいのではないかというのが世良氏で「格差」。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

世界で見てもアメリカ一強の経済にも格差があり、アメリカの国内を見ても産業の分野、一部の分野が強くてその他が弱い。あるいは国民の中で見ていくと所得格差がかなり開いてきている。

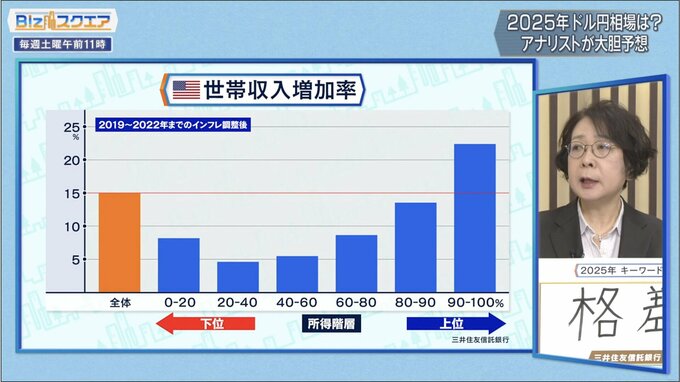

――アメリカの世帯収入増加率のグラフを用意した。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

2019年から22年の3年間、しかも物価の部分を調整した実質ベースの増加率。3年で平均は15%だが、高所得と低所得のところの差がものすごい開いてきている。15%という平均の姿は実態を表していない。高所得者、しかも上から10%のところがもう23%近く増加してきている。でも低いところはほとんど増えていない。

この所得格差に対してどんどん開いているとなると、やはり低所得の人たちが貧困にずっと喘いだまま来ている。だからこそトランプ氏が大統領に選ばれた。ここに光が当たるとFRBもアメリカ経済の強いところだけを見てるのではなく、弱いところも見なくてはということでの利下げ観測が出てくる可能性は十分あるのではないかと思う。

――つまりこういうところに光が当たった動きが出てくると、瞬間的に円高に振れることもあり得るのではないかというのが先ほどの137円予想か。

三井住友信託銀行 マーケット・ストラテジスト 瀬良礼子氏:

その通りです。

――変わったところで「イーロン・マスク」という花生氏。

バルタリサーチ 花生浩介氏:

イーロン・マスク氏の注目点としては、一つはウクライナ戦争、それからもう一つは「DOGE(政府効率化省)」といわれる政策経費の削減。

――予算の削減、行政改革。

バルタリサーチ 花生浩介氏:

これについて、イーロン・マスク氏はもうやっている。つまりウクライナに対しても、(スターリンクを使わせたり)交渉はもう昔からやっているし、予算削減についても、例えばテスラであるとか、Twitterであるとか、これも実施済み。やり方もわかっている。なのでその意味においては、結構実現可能性があると思っている。仮にその場合だが、多分両者も含めて、期待インフレ率が下がるのではないか。

――イーロン・マスク氏が活躍してウクライナ戦争を終わらせれば、エネルギー価格は下がるし、それからイーロン・マスク氏が上手くやって政府の歳出削減に成功すれば、みんながインフレになると言っていることが起きなくなり、ミラクルだ。

バルタリサーチ 花生浩介氏:

イーロン・マスク氏が政権から離脱する可能性も5割ぐらいあるとは思うが、仮にうまくいった場合には、インパクトは非常に大きいと思う。

――「トランプ流」の矛盾点を解消してくれるワイルドカードがイーロン・マスク氏ということか。しかし、夏ぐらいまでにはトランプ氏と仲たがいしているのではという見方もある。

バルタリサーチ 花生浩介氏:

その可能性もあると思う。

――そして、なかなか面白い言葉を書いてくれたのが山田氏。「そろそろ必要!円金両用メガネ」。“金”は、ゴールドの“金”なのか。

バンク・オブ・アメリカ 主席日本FXストラテジスト 山田修輔氏:

為替ストラテジストとしても、ドルとかユーロとか円の中の強弱を分析する仕事だが、ここ数年、為替の中でドルが1人勝ちしてきた感じだ。ただドルが本質的に強い通貨・資産かというとそうではない面もある。

――金価格はかなり上昇した。

バンク・オブ・アメリカ 主席日本FXストラテジスト 山田修輔氏:

金・ビットコイン・日本でいうところの都心のマンション。要するに、供給が限られて希少性の高い資産というのはドルに対して相当値上がっている。その背景にあるのは、各国の通貨の発行体である政府、これが財政金融政策において、信任を失ってきているというところがあると思う。米国にしてもコロナ禍でばらまいたお金をまだ回収しきれてない。

――去年2024年は円の信認が問われる1年だと言われていた。結果から見ると円安はこれだけ進んで、円の信認はぐらついてきているが、ドルの信認も磐石ではないという意味か。

バンク・オブ・アメリカ 主席日本FXストラテジスト 山田修輔氏:

はい。そういう意味ではイーロン・マスク氏であったり、米国政府の財政規律、規制緩和というのは、ドルの信認を取り戻せるかどうかという意味においては、非常に重要なポイントになってくる。

――最後に花生氏に伺いたいが、円の信認という意味では、終わってみると円安容認政策をずっと続けているような気がするが、本当に大丈夫なのか。

バルタリサーチ 花生浩介氏:

私は大丈夫だとは全く思っていない。やはり先進国である以上、少なくとも通貨安政策は取るべきではない。逆に言うと通貨安を前提とした経済政策をとった場合に、仮にうまくいかなくなったら、今度は通貨安を施行するための政策を取らなくてはならない。つまり為替レートは目的化してはいけない。なので、円安をちゃんとコントロールする政策が望まれると思う。

――そういう意味では、当局にとって試される年にもなるかもしれない。

(BS-TBS『Bizスクエア』 1月11日放送より)