先送り?12月の利上げは… 日銀ウォッチャーの見方は

11月30日の日本経済新聞のインタビュー記事で、日本銀行の植田総裁は「経済データが日銀の想定通りに推移していることで、追加利上げのタイミングが近づいている」と述べたことが伝えられた。

これを受け、市場では12月の売り上げが織り込まれた。ところが先週から12月は利上げを見送るとの予想が優勢となり、1月に利上げするとの見方が広がった。その理由について、日銀ウォッチャーで東短リサーチの加藤出氏は…

東短リサーチ 加藤出社長:

冒頭のところで、植田総裁は「拙速な利上げは避ける考えを強調した」とはっきり書いてあり、それがだんだん浸透していったということ。現在の日銀は、経済の見通しが想定通り(オントラック)であっても、それは必要条件ではあるが、十分条件ではないという考え。

日銀の金融政策予想を反映するOIS市場(固定金利と変動金利を交換する取引)では、11月末時点で、12月の利上げ確率は6割5分まで高まっていたが、今は2割前後まで下がってきている。

東短リサーチ 加藤出社長:

日本銀行としては、あのインタビューは(利上げは)急ぎませんと。春闘やアメリカの金融経済政策の動向を見極めるというメッセージだった。7月はやや前倒し的に利上げした印象をマーケットに与えたが、8月5日の株の急落によって政治との摩擦も起きたのでマーケットに衝撃を与えない形で、次はやりたいとすごく慎重な方向に傾いた。

次の利上げのタイミングは?

東短リサーチ 加藤出社長:

1月のトランプ氏が大統領就任後に発表される経済政策で、かえって不透明感が出るというリスクもあり、12月利上げの方が本来は正しいと思うが、今のところ日本銀行は慎重になっている。1月に利上げを決める可能性を匂わせつつも、場合によっては3月以降に延びる余地があるという説明になるのではないか。

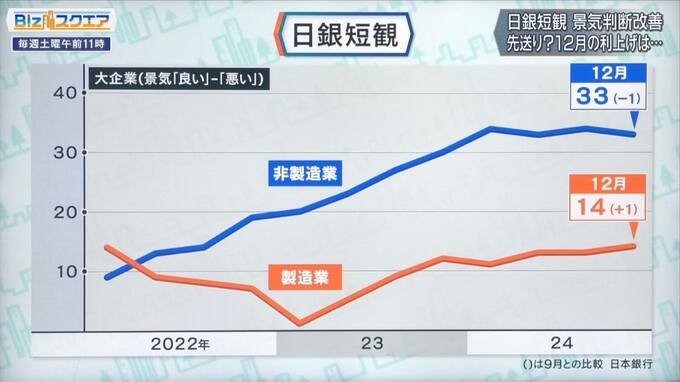

日銀短観 景気判断改善 先送り? 12月の利上げは…

一旦、市場が利上げを織り込んだが、それを引き戻すような動きになっていて、市場で円安が進んでいる。まず12月13日に発表があった日銀短観のデータを見てみる。注目される大企業製造業の景気判断の指数は+14となり、2期ぶりに改善した。一方、大企業の非製造業の指数は前回より1ポイント下落して+33となり、2期ぶりに悪化している。

――小さい凹凸はあるが、基本的には高い水準、景況感の良い状態がずっと続いているということか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

どちらも先行きの見通しは横ばいだと思う。実際に調査の中で国内の需給についてどう考えるか、海外の需給についてどう判断するかとみると、どちらも低水準で悪いので、需要が強くなって景気が拡大しているから、景況感が高いということではないと思う。

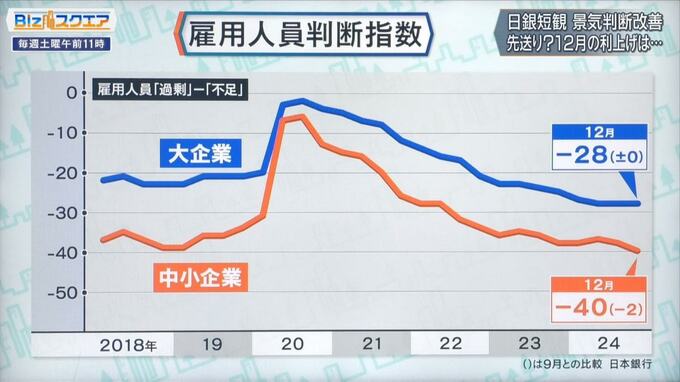

――もう一つ注目されていたのが人手不足感。雇用人員の「過剰」から「不足」を引いた「雇用人員判断指数」を見ても、人手不足感がものすごく深い。賃上げが起きる素地はあると考えてよいか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

経済が良いから人手不足というのではなく、物理的に働く人がいなくなっている。その証左として、生産設備の過剰感を聞くと、不足感もなく、過剰感もない。要するに景気が良くない。景気が良い・景況感が高いから人手不足感があるのではない。企業から見ればコストプッシュ。人もいないし、高い賃金を払わないと来てもらえないという意味での人手不足。

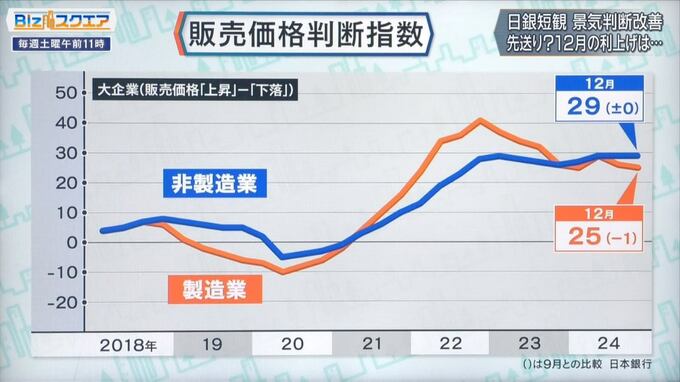

価格の上昇から下落を引いて算出した「販売価格判断指数」は高水準を維持している。原材料価格や人件費の上昇分を価格に転嫁する姿勢が続いていることが示された。

――「販売価格判断指数」が高い状態が続いているということは、価格転嫁が進み、物価に対しては強気に見てよいか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

そうでもない。「仕入価格判断指数」というものがあり、そちらは遥かに高い。十分な価格転嫁ができない中で、ゆっくり価格転嫁を進めている。仕入価格はもっと高い。順調に価格転嫁が進んでるということではない。

――いずれも、景気がいい数値の代表として紹介したつもりだったが、数値が示しているほど良くはないということか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

「やや横ばいを出た感」と判断できる。

企業の間で取引されるモノの価格水準を示す11月の「企業物価指数」は、前年同月比で3.7%上昇と、3か月続けて過去最高を更新した。

――卸売物価のレベルが、底を打って上がってきている。これが消費者物価に波及していくから、物価が上昇し、利上げの材料の一つになるのではないか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

米の値上がりや、円安がまた進んでいるので、輸入物価が高騰するコストプッシュだ。企業から見ると利益が下押しされやすいという状況。