(ブルームバーグ):中国は与え、中国は奪う。ホルムズ海峡の原油ショックへの対応で、中国はこの2つを同時にやってのけた。

原油輸入を大幅に減らしたことで世界市場に恩恵をもたらし、原油価格が1バレル=200ドルまで急騰するのを食い止めた「見えざる手」となった。しかし、この需要の後退が一時的ではなく恒久的なものだとしたらどうだろうか。

米国とイスラエルによる対イラン戦争は危うい停戦下にあり、中国は以前と同じ規模では原油の購入を再開していない。多くの市場関係者は、問題は中国が再び買い始めるかどうかではなく、いつ買い始めるかだと考えている。しかし、私はそこまで確信していない。

私が確信しているのは、中国が次に何をするかが今後数年間の原油価格を左右する可能性があるということだ。逆にそうならなければ、現在の小幅な供給過剰は構造的な変化へと発展し、2026年後半から27年にかけても価格は低水準のままとなり得る。

こうした動きの影響は、エネルギー市場にとどまらない。ウォール街や米国の一般消費者にとって、中国が大量の原油購入を見送る期間が長引けば長引くほど、インフレ率はさらに低下し、他の条件が同じなら米連邦準備制度理事会(FRB)など各国・地域の中央銀行が利下げを実施できる可能性が高まる。

また、原油価格が下がれば、サウジアラビアやロシアなど「石油輸出国機構(OPEC)プラス」の主要産油国に流れ込む資金も年間で数十億ドル減少することになる。

もっとも、政府主導で動く中国の巨大なエネルギー産業を読み解くのは容易ではない。当局の統計だけでは全体像を把握しにくいため、トレーダーは中国の港で荷揚げや積み込みを行うタンカーの動向を追跡し、衛星画像で在庫を推計し、現地関係者から情報を集めることで実態を探っている。

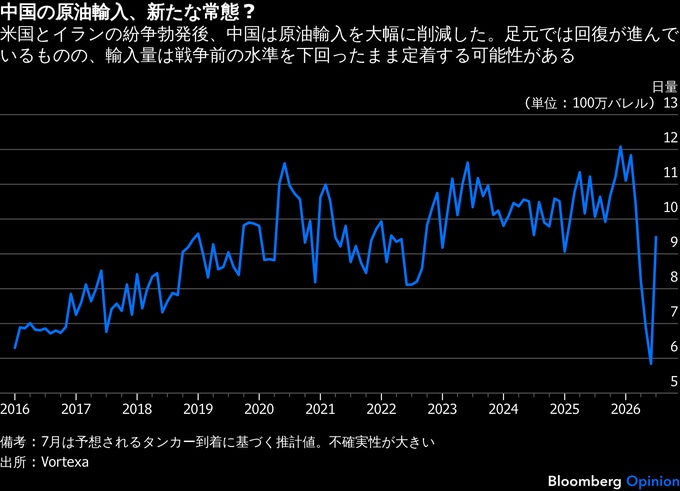

そこから浮かび上がるのは、まるで石油が尽きかけた状態で何とか回っているような中国の姿だ。商品市場分析会社ボルテクサは、中国の海上輸送による原油輸入が6月、日量590万バレルまで落ち込み、10年ぶりの低水準になったと推計している。これは戦争前の水準から約5割減った計算だ。

7月の初期データは輸入が大きく回復していることを示しているが、今月の海上輸送による原油到着量は、それでも戦争前より約25%少ない見通しだ。

同様に、さらに速報性の高いデータによると、8月も中国の輸入量は日量900万-1000万バレル程度で頭打ちとなる可能性が高く、イラン紛争前に一般的だった1150万-1200万バレルを大きく下回るとみられる。

時間的余裕

今後を予測する上で最初の障害は、現在何が起きているのかを理解することだ。市場の見方は中国の輸入が大幅に減少している点で一致しているものの、その理由については意見が大きく分かれている。

中国政府が石油備蓄に関する公式情報を公表していないため、データだけでは結論を出せない。

一部では、中国政府が備蓄していた原油や石油製品をひそかに放出しているとの見方もある。一方で、需要抑制や製油所の稼働調整、とりわけ石油化学部門での生産見直しに加え、従来ほど積極的に備蓄を積み増していないことが輸入減少の主因だと考える向きもある。

実際のところ、真実はその中間にある公算が大きい。中国当局も輸入がこれほど落ち込んだにもかかわらず、米国とイランの戦争が経済に及ぼした影響が小さかったことに驚いているようだ。

北京では祝賀ムードさえ漂っている。電気自動車(EV)や電動トラックへの転換が成果を上げたことに加え、石炭を原料とする大規模な化学産業を育成した政策判断も正しかったという認識だ。

24年から25年、そして26年初めにかけて、中国は必要量を大きく上回る原油を輸入し、多い時には日量150万バレルがそのまま備蓄に回っていたことが明らかになりつつある。

この量は一見それほど多くないように思えるが、フランスの日量消費量に匹敵する。また、それが原油価格をバレル当たり10-20ドル、あるいはそれ以上押し上げていた可能性が高い。

現在、原油価格の上昇や高止まりを見込む投資家は、中国が従来のように在庫積み増しを早期に再開すると想定している。しかし、私は原油価格がさらに下落しない限り、中国がすぐに備蓄を積み増すとは考えていない。

これまで中国は、市場に明確な供給過剰が生じ、北海ブレント原油価格が60-65ドル程度まで下落した局面でのみ追加購入を行い、余剰供給を吸収してきた。現在、北海ブレント先物は80ドルを上回っており、中国が備蓄を再開する誘因はまだ乏しい。

重要なのは、中国には時間的な余裕があるということだ。ホルムズ海峡経由の原油輸送が引き続き回復すると仮定すれば、石油市場は来年、大幅な供給過剰に向かいそうだ。

私が業界関係者から得た情報では、その時こそ中国が大規模な購入を再開し、価格の下支え役として市場を安定させる存在になるとみられている。

従って、原油価格が近く100ドルまで回復すると予想するのは、来年50ドルまで下落すると見込むのと同じくらい無謀だ。ここ数カ月に見られたように、中国が合理的な市場参加者として行動し続ける限り、どちらの極端な見方も外れる可能性が濃厚だ。

(ハビアー・ブラス氏はエネルギー・コモディティーを担当するブルームバーグ・オピニオンのコラムニストで、「ザ・ワールド・フォー・セール世界を動かすコモディティー・ビジネスの興亡」の共同執筆者です。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの見解を反映するものではありません)

原題:Where’s the Oil Price Headed? Only China Knows: Javier Blas(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.