原油高で不透明感が高まっても半導体関連株への逃避は生じず

7月13日の米国株式市場は、ホルムズ海峡の通航を巡る不透明感から原油価格が上昇し、軟調な展開となった。

トランプ米大統領はこの日、6月に解除したイランに対する海上封鎖を再開するとSNSで発表した。原油価格が上昇する中、インフレ懸念や金利上昇が株式市場全体にネガティブな影響を与えた。

もっとも、重要なのは同時に半導体関連株がまとまった幅で下落したことだろう。

この日、SOX指数は前日比▲4.8%だった。イラン情勢悪化以降、実体経済の不透明感が高まり、金利上昇圧力が高まる中では、相対的には半導体関連株が選好されてきたが、足元ではそのような動きにはなっていない。当時は、マクロ環境の悪化が嫌気される中、業績の安定性からAI・半導体関連株が選好されていたが、現在は高値警戒感が強いのだろう。

とはいえ、このままでは資金の逃避先がない。

リスクオフの局面において、本来であれば債券が逃避資金の受け皿になりそうだが、インフレ懸念がこの動きを抑制する。投資家はキャッシュのまま資金を置いておくわけにはいかないため、今後は①再びAI・半導体関連株に投資資金が戻るか、②原油価格が再び下がった場合に景気回復期待が高まって景気敏感株などに物色が広がるか、③景気悪化(ディスインフレ)の思惑から債券が選好されるか、のいずれかになるだろう。筆者は、一旦は選別的に①AI・半導体関連株への回帰が見られた後、徐々に③景気悪化(ディスインフレ)の見方が台頭して債券が選好されていくと予想している。これからおそらく半年~1年程度、世界経済はイラン情勢悪化以降のインフレのコストを払うことになる。経済ファンダメンタルズは決して良い状況ではない。

FRBが信認確保のために利上げに動く可能性が意識される

7月13日の米国債券市場では、原油価格の上昇を受けてFRBの利上げ観測が高まった。

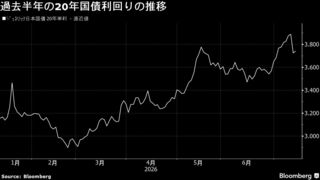

長期金利は前日比+6.2bp、2年金利は同+7.4bpと、イールドカーブはベアフラット化した。10年実質金利は同+3.7bp、10年BEIは同+2.8bpだった。この日の原油価格の上昇幅は大きく(WTI原油先物価格は前日比+9.4%)、インフレ予想も上昇したが、引き続き金利上昇の主因はFRBの利上げ観測と実質金利の上昇である。

FF金利先物市場では、9月FOMCまでの利上げ回数の織り込みが1回を超えた(1.03回)。26年中の利上げ回数の織り込みも1.71回となり、前週末の1.50回から増加した。引き続き、長期のインフレ予想は低水準だが、原油高によって足元のインフレ率が上振れれば、FRBは利上げに躊躇することはないという見方が反映されている。

この日、ウォラーFRB理事は「インフレを厳しい目でにらみ続けていれば、自然に収束するというわけではない」(ロイター)と述べた。また、「今後数週間のデータでインフレ率が高止まりするか、あるいはさらに上昇傾向を示す可能性も同程度にあり、短期的には金融引き締め政策が必要になるのではないかと懸念している」(同)とも述べており、様子見の期間が短くなっている印象を与えた。

むろん、「現在の政策水準を維持すれば、インフレ率が目標の2%に回帰し始める可能性は依然として十分にある」(同)とも述べており、原油高由来のインフレは一時的であるという見方は変わっていないとみられるが、FRBの信認を確保するためにも実際の行動が必要だという判断に傾いているのだろう。

このようなパフォーマンスとしての利上げの有無は、短期的なインフレ指標や原油価格の動向による面が大きい。筆者は引き続き、FRBが利上げを実施することはないと予想しているが、予想は難しくなっている。

骨太ショックを巡る混乱を、政府関係者のコメントが助長する流れが続く

政府が「骨太の方針」を閣議決定する時期がずれ込んでいる。「当初14日ごろに想定していた日程を延ばす」(日経新聞)という。

理由は「長期金利の上昇などを踏まえ、財政規律の緩みや低金利への誘導を懸念する市場の反応を注視して文言を調整する」(同)とされている。もっとも、「内閣府幹部は国民会議で食料品の消費税減税の議論に結論が出ていないことを閣議決定の延期の要因だと説明する」(同)という背景もある模様で、筆者はこちらの方が理由としては大きいのではないかとみている。

消費税率の引き下げについては、高市首相の強い意向によって決まる方向だと思われたが、野党の反対もあり、難航している。

むろん、与党だけで進めることは可能だが、消費税率を元に戻す際などに批判を受けるリスクがあることに鑑みると、超党派での合意が望ましいということだろう。その間、税率引き下げ後も残る1%相当分の年約6,000億円を中低所得者に現金で給付するという方向性で議論が進んだことにより、給付付き税額控除の制度設計は着実に議論が進んできた。「2年間のつなぎ」としての消費税率の引き下げは不要であるという方向性に進む可能性がある。食品の消費税率の引き下げが0%ではなく1%を目指す方向になったことで、給付付き税額控除の議論が先行することになった。むろん、政治的判断によって、結局は消費税率の引き下げが決まる可能性は十分にある。しかし、給付付き税額控除の議論が先行して進んだことは重要だろう。減税期間が終了した後、税率が引き上げられる可能性は高い。今思えば、0%と1%には、数字以上に大きな違いがあったと言える。

いずれにせよ、積極財政を巡る議論は混迷を深めている。

簡単な議論ではないため、様々な意見が出ることは自然なことだと思われるが、足元で政府関係者から市場の混乱を助長するような発言が相次いでいることは重要だろう(問題だろう)。

骨太の方針を巡っては、ロイターが7月8日に「骨太策定に携わった関係者の一人は『市場参加者は本当に原案をちゃんと読んでいるのか』と首をかしげた。別の関係者も『市場がネタにして遊んでいるだけのように見える』と不信を募らせている」と報じた。7月13日にもロイターは片山財務相が表明した年金基金による国内投資強化策について「事情を知る政府関係者はロイターの取材に、発言の主眼は「『骨太ショック』の沈静化にあったと明らかにした」「関係者の一人は13日、『市場がここまで反応するとは思わなかった』とした上で、『片山氏の発言は運用割合の変更まで想定したものではなかった』と認めた」と報じた。政府の手の内を明かすこれらのコメントは、結果的に市場の混乱を招くことになる。

消費税率の引き下げや骨太の方針を巡り、政権は本当に混乱しているのだろう。もしくは、混乱させることを目的として動いている向きもあるのかもしれない。いずれにせよ、「骨太ショック」に対する市場の疑心暗鬼は続きそうである。

(※情報提供、記事執筆:大和証券 チーフエコノミスト 末廣徹)