(ブルームバーグ):米ドルにとって追い風となる材料が、必ずしも米国債に好材料になるとは限らない。だが、投資家はそうした状況に対応する投資戦略を探り始めている。

底堅い米経済や中東情勢の新たな緊迫化はドルを支えている一方で、同じ要因が米国債に重荷となっている。景気の力強さや原油高が、高止まりするインフレをさらに押し上げ、米連邦準備制度が利上げに踏み切るとの見方から、米国債利回りは高い水準で推移している。

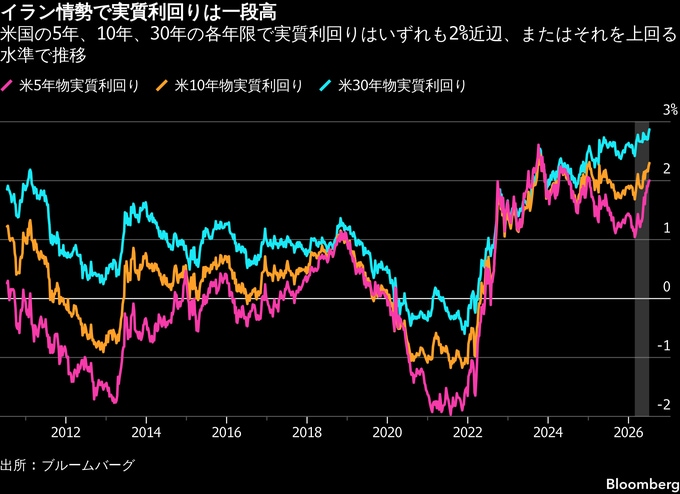

こうした見通しは、インフレの影響を除いた実質利回りの急上昇に最もはっきりと表れている。インフレ調整後の米10年債実質利回りは先週、2.3%を上回り、1年超ぶりの高水準となった。市場では、今後数カ月に連邦準備制度が金融政策を引き締めるとの見方が織り込まれている。

約8360億ドル(約135兆円)を運用するインサイト・インベストメントで北米債券運用責任者を務めるブレンダン・マーフィー氏は、「実質利回りが足元の水準にある理由は明確だ。連邦準備制度が一段とタカ派姿勢を強め、経済指標は底堅く、インフレも高止まりしている」と話す。

こうした状況は投資家にとってはジレンマとなる。主要国に比べて米国の実質利回りが高いため、ドル建て資産の魅力は増している。しかし、インフレに左右されやすい米国債への投資は価格下落のリスクも抱える。それでも、ドルの魅力を生かし、米国債のリスクを抑える投資手法を模索する投資家もいる。

39億ドル超を運用するウィンスロップ・キャピタル・マネジメントのアダム・クーンズ最高投資責任者(CIO)は、ドルには強気だが、米長期国債には慎重な姿勢を取る。米経済が他国を上回る成長を続け、インフレ圧力が高まれば、打撃を受けやすいとみているためだ。総合的な利回りの魅力でドルに劣るユーロと円を売り、ドルの買い持ちを積み増している。

「ドルは今、高い利回りと力強い経済成長という二つの恩恵を同時に受けている」と指摘する。そのうえで、英国や欧州の長期国債は米国債より好調に推移すると見込んでいる。

ドル相場は歴史的に米国の実質利回りと強い連動性を示してきた。この関係は昨年、トランプ政権の貿易戦争で米国資産への信頼が揺らいだものの、その後、再び強まった。米政策金利見通し、とりわけ主要中銀との格差がドル相場の方向性を再び左右している。

米国とイランの和平の見通しに新たな疑念が広がる中、ブルームバーグ・ドル・スポット指数は先週、年初来高値圏を維持した。金融政策の影響を受けやすい米2年債利回りは7ベーシスポイント(bp、1bp=0.01%)上昇して4.21%となり、こちらも年初来高水準付近となった。週末に米国とイランは攻撃の応酬となり、ホルムズ海峡の航行が維持されているかどうかを巡って、双方の見解は食い違っている。

米資産運用会社ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、ジャック・マッキンタイア氏は、市場は一段とタカ派的な米金融政策を織り込んでいることを踏まえれば、足元のドル高は妥当だとみる。また、堅調な米経済を理由に、米国債の保有比率を市場平均より低くしている。

米商品先物取引委員会(CFTC)が公表した7日までの週のデータによると、投機的な市場参加者のドルに対する強気姿勢は2015年以来最も強く、デリバティブを通じたドルの買い持ちポジションが400億ドルを超えた。

今週は、6月の米消費者物価指数(CPI)と生産者物価指数(PPI)が注目される。これらは米連邦準備制度理事会(FRB)のウォーシュ議長の下で今月開かれる連邦公開市場委員会(FOMC)会合前に公表される最後のインフレ指標となり、投資家にとって今後の金融政策を占う重要な材料となる。

また、ウォーシュ氏が就任後初めて臨む14日の議会証言にも市場の関心が集まる。

金利スワップ市場では、12月までに約40bpの米利上げが織り込まれている。6月上旬時点では約15bpだった。ブルームバーグがまとめたエコノミスト予想では、6月の総合CPIは前年同月比で5月からやや鈍化する見込みだが、それでも連邦準備制度の物価目標である2%を大きく上回るとみられている。

ブルームバーグ・マーケッツ・ライブ(MLIV)のマクロストラテジスト、アリス・アンドレス氏は「米経済の突出した力強さが、実質利回りの高さを説明している。AI投資の拡大や財政赤字、資本需要の増加といった構造的な変化は、たとえインフレが鈍化し続けたとしても実質利回りが高止まりする背景になる」と分析した。

原題:Traders Grapple With World That’s Good for Dollar, Bad for Bonds(抜粋)

--取材協力:Alice Gledhill.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.