・本稿では、投資に資金を充てすぎて日常生活が圧迫される状態、いわゆる「NISA貧乏」が若年層の間で実際に生じているかを、総務省「家計調査」から検証した。

・平均的な家計データで確認できる範囲では、NISA貧乏が若年層の間で広く生じているとはいえない。

・しかし、有価証券純購入の割合は二人以上世帯、単身世帯ともに上昇しており、長年の課題であった「貯蓄から投資へ」の転換が、緩やかにではあるが着実に進んでいることを示す、前向きな変化と評価できよう。

はじめに

投資に充てる金額が過大となり日常生活を圧迫する、いわゆる「NISA貧乏」が若年層の一部で問題になっているという。もともとSNS上で生まれた俗語であったが、2026年3月10日の衆議院財務金融委員会において国民民主党の田中健議員の質問に対し、片山財務大臣が答弁したことを契機に、広く注目を集めるようになった。

本稿では、総務省「家計調査」を用いて若年層の投資動向を分析し、「NISA貧乏」の実態がデータ上で確認できるか検証する。

二人以上勤労者世帯では、有価証券純購入の割合が小幅増にとどまる

「投資にお金を回しすぎて生活が苦しくなる」とは、家計が消費を切り詰め、その分を投資に回している状態を指す。仮にNISA貧乏が広く生じているならば、その影響は平均消費性向(可処分所得に対する消費支出の割合)の低下としてデータに表れるはずである。

二人以上の世帯のうち勤労者世帯の平均消費性向の推移を見ていく。30歳未満の平均消費性向は2010年の73.2%から2025年には58.3%へ、30代も68.2%から55.4%へと、いずれも15年間で10%ポイント超の低下となった。こうした状況は、若年層においてNISA貧乏が一定程度生じている可能性を示唆するものの、平均消費性向の低下だけで、減少した消費支出がそのまま投資に回っていると結論づけることはできない。平均消費性向は、全体平均でみても74.0%から65.0%へと9%ポイント低下していることから、こうした動きは若年層に特有のものではなく、より広い構造的変化と解釈するのが妥当と考えられる。

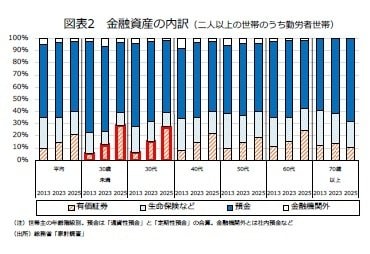

次に、金融資産の保有状況(ストック)を確認する。金融資産に占める有価証券の割合をみると、30歳未満は2013年(旧NISA開始前年)の5.8%から2023年(新NISA開始前年)の12.6%、さらに2025年(新NISA開始2年目)には28.6%へと大幅に上昇した。30代も同様に、2013年の6.4%から2023年の15.3%、2025年の27.4%へと上昇した。40代、50代、60代でも有価証券の割合は高まっているが、上昇幅は30歳未満や30代のほうが大きい。

もっとも、ストックベースの構成比は株価上昇による評価額の変動にも左右されるため、ここでみられる変化には有価証券純購入の増加だけでなく、既存保有資産の時価上昇分も含まれる点に留意が必要である。それでも若年層では構成比の上昇幅が大きいことから、新NISAの開始を機に投資参加の裾野が広がったことが示唆される。

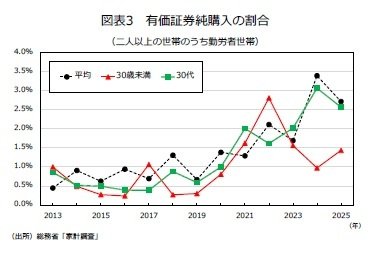

続いて、フローのデータを確認する。貯蓄に占める有価証券純購入(有価証券の購入から売却を差し引いたもの)の割合は、2013年から2025年にかけて、30歳未満では1.0%から1.4%へ、30代では0.9%から2.6%へと上昇したが、いずれも上昇幅は小さかった。

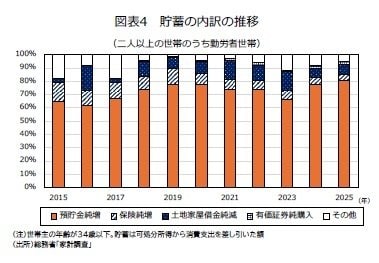

世帯主年齢が34歳以下の貯蓄の内訳の推移を見ていく。データの制約上、2015年からとなっているが、預貯金純増(預貯金への預け入れから引き出しを差し引いたもの)は、2015年の64.9%から2025年には80.9%へと上昇し、貯蓄の大部分を占めている。収入は銀行口座に入り、消費もそこから支払われる。したがって、消費されなかった分は能動的に資産を選択しない限り、預貯金に滞留する。安全性・流動性の高い預貯金は、予備的動機の強い若年層に選好されやすいと考えられる。

単身勤労者世帯についても、貯蓄の8割超が預貯金純増

ここまでは二人以上の世帯をみてきたが、単身世帯についても確認する。なお、総務省「家計調査」における単身世帯の標本サイズは約220世帯と、二人以上の世帯の約4,000世帯と比べて非常に少ないため、結果の解釈には一定の幅をもってみる必要がある。

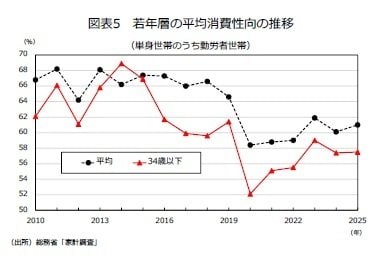

単身勤労者世帯の平均消費性向は、二人以上勤労者世帯と比較すると、変化の方向性は一致しているものの、水準としては一貫して低い。その背景には、子どもにかける教育費等の支出が少ないことや、単身世帯のほうが老後不安が強いこと等が考えられる。

若年層に焦点をあてると、34歳以下の平均消費性向は、多くの年で全体平均を下回っている。

2011~2015年平均の65.8%から、2016~2020年平均には58.9%、2021~2025年平均には56.9%へと段階的に低下していることから、消費を抑え、その分を貯蓄に回している様子がうかがえる。さらに、有価証券純購入の割合は、2013年から2022年まで概ね横ばい圏(1~2%)で推移していたが、2023年に3.0%、2025年には5.0%へと上昇しており、有価証券への投資意欲が高まっていることがうかがえる。もっとも、貯蓄の内訳をみると、預貯金純増が依然として8割超を占めており、貯蓄の大半が預貯金に向かっている。

まとめ

本稿では、投資に資金を充てすぎて日常生活が圧迫される状態、いわゆる「NISA貧乏」が若年層の間で実際に生じているかを、総務省「家計調査」から検証してきた。平均的な家計データで確認できる範囲では、NISA貧乏が若年層の間で広く生じているとはいえない。しかし、有価証券純購入の割合は二人以上世帯、単身世帯ともに上昇しており、長年の課題であった「貯蓄から投資へ」の転換が、緩やかにではあるが着実に進んでいることを示す、前向きな変化と評価できよう。

(※情報提供、記事執筆:ニッセイ基礎研究所 経済研究部 研究員 佐藤 雅之 )